Le marché mondial de la location est sur le point de connaître l’un des plus grands bouleversements de son histoire. Pendant près de cinquante ans, la croissance dépendait de la taille de la flotte et de la capacité à maîtriser les coûts. Un exploitant performant s’appuyait généralement sur des citadines et des compactes achetées en volume à prix réduit, renouvelait ses véhicules tous les 18 à 24 mois et se différenciait principalement par le tarif. Les clients recherchaient un véhicule abordable, pratique et disponible dès leur arrivée à l’aéroport ou à l’hôtel. Rares étaient ceux qui se demandaient si la voiture émettait des émissions ou si elle était respectueuse de l’environnement.

Cette situation a changé. Aujourd’hui, de plus en plus de voyageurs commencent leur demande de location par une question simple : « Avez-vous des voitures électriques ? » Dans de nombreuses destinations, en particulier en Europe, en Amérique du Nord et en Chine, cette question n’est plus facultative mais centrale dans le processus de décision. Certains clients considèrent la location d’un VE comme un choix de style de vie, d’autres souhaitent essayer un véhicule électrique avant achat, et les entreprises ont souvent des exigences strictes en matière de durabilité.

L’ampleur de ce changement se reflète dans les chiffres. En 2023, plus de 14 millions de véhicules électriques ont été vendus dans le monde, soit près de 20 % des ventes automobiles globales. Les prévisions indiquent que d’ici 2030, les VE pourraient représenter 40 à 50 % de toutes les nouvelles immatriculations. Comme les véhicules constituent les principaux actifs des loueurs, ces statistiques ont une importance déterminante. Un changement d’une telle ampleur rend impossible de considérer les VE comme un simple projet secondaire. En un seul cycle de flotte, l’électrification deviendra la norme.

Les gouvernements accélèrent la transition grâce à des subventions, des objectifs zéro émission et des investissements massifs dans les infrastructures de recharge. Les consommateurs, particulièrement les Millennials et la Génération Z, alignent leurs dépenses sur leurs valeurs. Démontrer des progrès sur les critères ESG — choix de voyage inclus — est devenu une exigence majeure pour de nombreuses entreprises. L’industrie de la location, située au croisement du transport, du tourisme et de la mobilité professionnelle, se retrouve ainsi sous les projecteurs.

Si vous dirigez une entreprise de location et recherchez une voie claire, ce guide expert est fait pour vous. Découvrez pourquoi les VE ne sont plus facultatifs, ce qu’ils peuvent apporter à votre activité, les défis à anticiper et comment calculer le véritable rapport coût/bénéfice. Nous examinerons les stratégies d’intégration, les différences régionales et des études de cas provenant aussi bien de grandes chaînes que d’opérateurs locaux. Nous conclurons par une projection vers l’avenir — où décisions alimentées par l’IA, gestion énergétique intelligente et véhicules capables d’interagir avec le réseau façonnent les entreprises de location de demain.

À la fin, vous aurez une vision claire pour déterminer si les VE conviennent à votre flotte, comment réduire les risques et comment des outils tels que TopRentApp peuvent simplifier la gestion et maximiser la rentabilité.

Pourquoi les véhicules électriques deviennent populaires dans la location automobile

Adoption mondiale des véhicules électriques

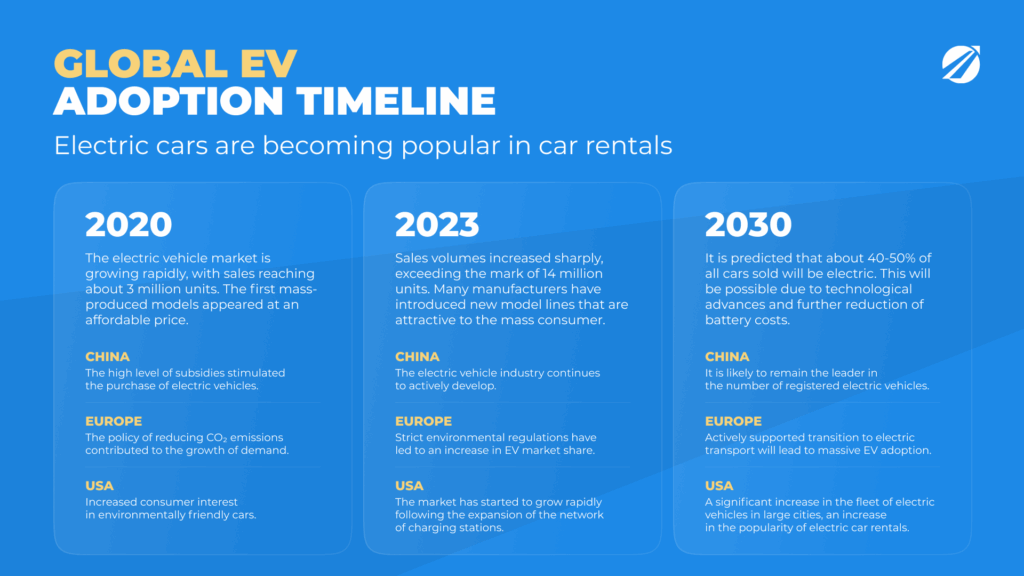

L’ampleur de l’adoption des véhicules électriques dans le monde est sans précédent. En 2020, les ventes mondiales tournaient autour de trois millions d’unités. En 2023, ce chiffre avait grimpé à quatorze millions. Les analystes de BloombergNEF prévoient que les ventes annuelles de VE pourraient dépasser vingt-cinq millions d’ici 2026 et approcher cinquante millions d’ici 2030.

La géographie de l’adoption est importante. La Chine domine le monde, représentant plus de la moitié des ventes de VE en 2023. Des constructeurs nationaux tels que BYD, NIO et Xpeng ont produit des véhicules électriques grand public vendus à grande échelle, tandis que la Gigafactory Tesla de Shanghai a fait de la Chine le plus grand marché de l’entreprise. L’Europe représente environ un quart des ventes mondiales, avec un taux de pénétration de 80 % en Norvège, qui établit la référence. L’Allemagne, les Pays-Bas et la France enregistrent également une adoption rapide. Les États-Unis ont pris du retard mais rattrapent leur retard : plus d’un million de VE ont été vendus en 2023, grâce à la domination de Tesla et aux nouveaux modèles de Ford, GM, Hyundai et Kia.

Dans la location automobile, ces chiffres influencent directement les attentes des clients. Un touriste allemand habitué à conduire une ID.4 s’attend à trouver des VE disponibles en Espagne ou en Italie. Un voyageur d’affaires chinois habitué à BYD ou Tesla sera surpris si une flotte américaine ne propose que des véhicules thermiques. Les attentes des clients traversent les frontières, et les opérateurs qui ne s’adaptent pas risquent de perdre des parts de marché.

Évolution des préférences des clients

Tout aussi importantes que les chiffres de vente sont les évolutions du comportement des consommateurs. Les acheteurs considèrent de plus en plus la durabilité comme un critère clé. Les enquêtes montrent régulièrement que plus de 70 % des voyageurs préfèrent des options respectueuses de l’environnement, et qu’environ 40 % sont prêts à payer un supplément. Les familles voient dans les VE un moyen d’éviter les péages urbains et les restrictions des zones à faibles émissions. Louer un VE permet aux jeunes touristes de tester la conduite électrique avant un éventuel achat. Les voyageurs d’affaires sont souvent orientés vers les VE dans le cadre des politiques de mobilité verte de leur entreprise.

Des exemples concrets illustrent cette tendance. À Amsterdam, les locations de VE atteignent aujourd’hui des taux d’utilisation supérieurs à ceux des voitures compactes essence, malgré des tarifs journaliers plus élevés. À Paris, où les zones à faibles émissions s’étendent, les clients professionnels demandent activement des VE pour leurs déplacements. À Oslo, les loueurs dépourvus de VE sont considérés comme dépassés.

Incitations gouvernementales et réglementation

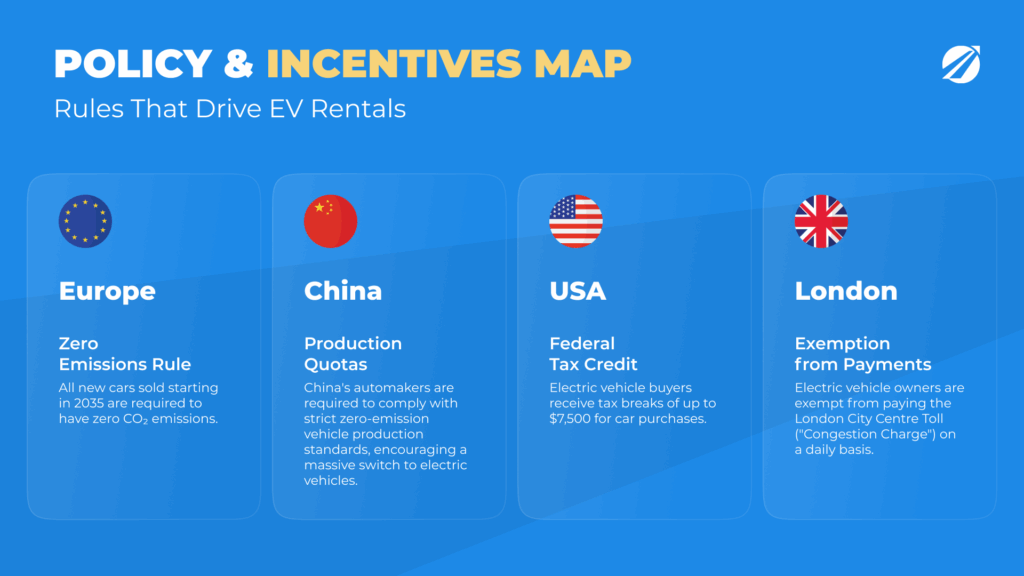

L’action des gouvernements accélère la transition. L’Union européenne a légiféré pour que toutes les voitures neuves vendues à partir de 2035 soient zéro émission. Plusieurs villes, dont Londres et Milan, restreignent déjà les véhicules thermiques dans leurs centres. Aux États-Unis, l’Inflation Reduction Act propose jusqu’à ,500 en crédits d’impôt fédéraux et des milliards en investissements d’infrastructures. La Californie a imposé 100 % de ventes de VE d’ici 2035. La Chine combine subventions et quotas stricts pour les constructeurs, générant la courbe d’adoption la plus rapide au monde.

Pour le secteur de la location, cela crée un mélange d’opportunités et d’obligations. Les incitations réduisent les coûts d’acquisition, tandis que les réglementations pénalisent les retardataires. L’adoption des VE ne relève plus seulement du positionnement de marque — elle devient une question de conformité avec la mobilité du futur.

Opportunités dans la location de véhicules électriques

L’adoption des VE n’est pas uniquement une question de conformité ou de conscience environnementale. Les entreprises de location y voient l’un des moteurs de croissance les plus prometteurs de la décennie. Contrairement à beaucoup d’autres transformations sectorielles, les VE ouvrent simultanément plusieurs sources de revenus. De nouveaux segments de clientèle apparaissent, des modèles innovants émergent, les coûts diminuent et la valeur de la marque augmente. Les entreprises qui s’adaptent considèrent la transition non comme une défense, mais comme une voie pour dépasser leurs concurrents.

Nouveaux segments de clientèle

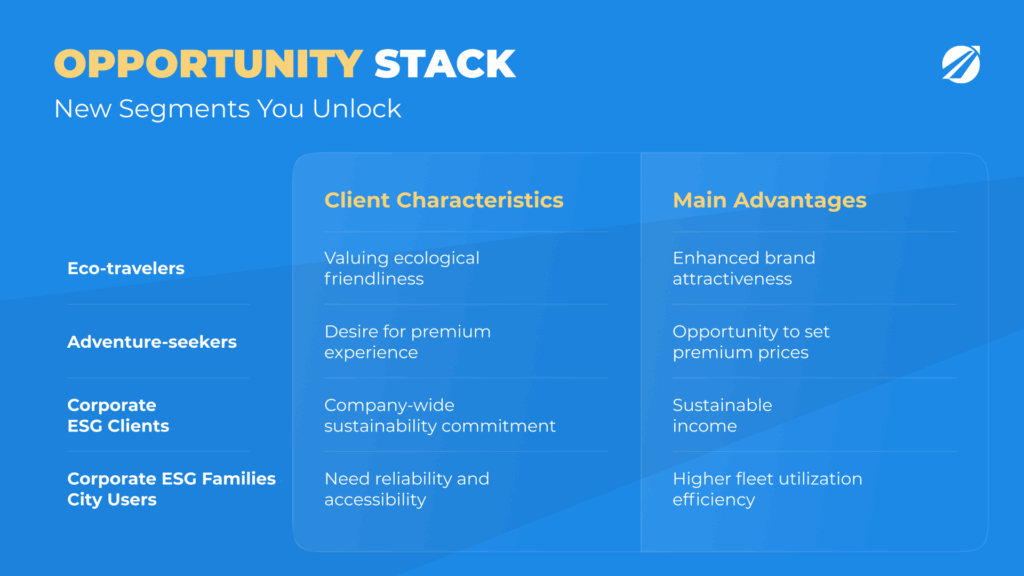

La première opportunité, la plus évidente, réside dans l’accès à de nouveaux groupes de clients qui ne loueraient pas autrement auprès de flottes traditionnelles.

Les voyageurs écoresponsables en font partie. Les enquêtes montrent que les Millennials et la Génération Z sont les générations les plus tournées vers la durabilité. Plus de soixante pour cent de la Génération Z citent le changement climatique comme leur préoccupation principale lors d’achats. Cela dépasse les intentions déclarées — cela influence leurs comportements. Ils recherchent activement des entreprises alignées avec leurs valeurs. À Oslo et Stockholm, des loueurs entièrement électriques se sont positionnés comme opérateurs premium de “mobilité verte”, appliquant des tarifs légèrement plus élevés tout en atteignant une meilleure utilisation. Les clients recherchant un voyage en accord avec leurs principes trouvent ce message convaincant.

Les touristes en quête d’expériences constituent un autre segment rentable. Pour beaucoup, louer un VE n’est pas seulement une question de mobilité mais de curiosité. Un touriste qui n’a jamais conduit de Tesla peut en réserver une à Los Angeles pour ressentir l’accélération électrique sur les autoroutes. Une famille en visite à Lisbonne peut choisir une Nissan Leaf ou une Hyundai Kona Electric pour tester la recharge dans des conditions réelles. Les opérateurs rapportent que jusqu’à soixante pour cent des locataires de VE à Lisbonne et Barcelone sont des conducteurs novices. Pour eux, la location devient un essai prolongé sur plusieurs jours plutôt que quelques minutes. Cela laisse un souvenir positif directement associé à l’entreprise de location.

Les clients professionnels sont peut-être l’opportunité la plus stratégique. Les entreprises de secteurs à forte valeur — de l’informatique à la banque en passant par le conseil — encouragent leurs employés à adopter une mobilité à faibles émissions. Ce n’est pas un geste symbolique — cela touche directement leurs obligations de reporting ESG. Une entreprise du Fortune 500 signant un contrat pluriannuel avec un loueur examinera attentivement la disponibilité de VE. Aux États-Unis, un loueur a remporté un contrat de plusieurs millions en s’engageant à ce que 30 % de sa flotte soit électrique. Pour l’opérateur, cela a apporté une demande stable, des revenus prévisibles et une relation client renforcée.

Modèles économiques émergents

Les VE permettent de nouveaux modèles économiques qui auraient été moins viables avec des véhicules thermiques.

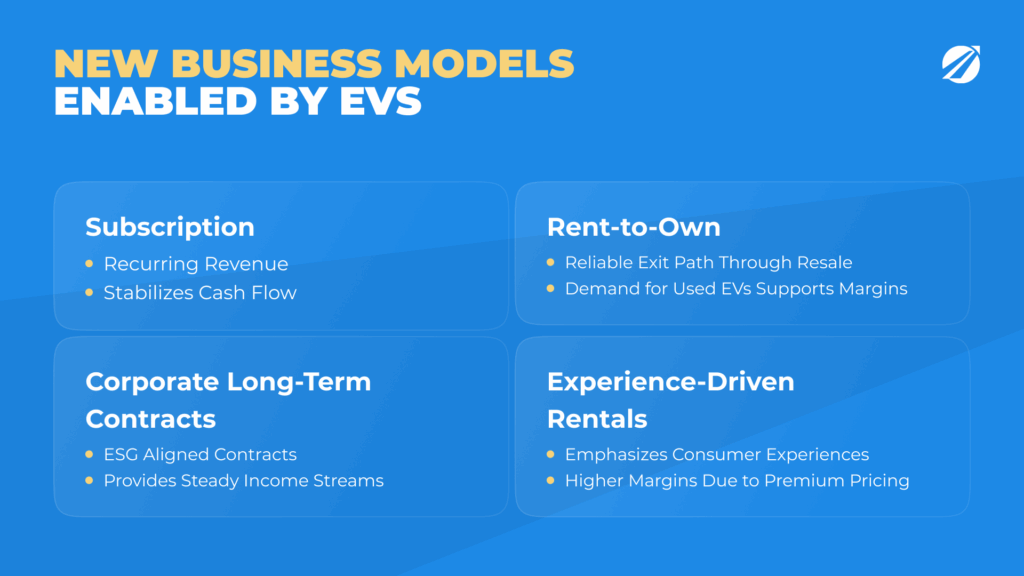

Les locations par abonnement gagnent en popularité, surtout dans les grandes villes. Les clients paient un tarif mensuel pour accéder à un VE, incluant assurance, maintenance et parfois recharge. Les coûts d’exploitation réduits des VE rendent ce modèle viable, tandis que le concept de « posséder sans être propriétaire » séduit les citadins. Pour les opérateurs, les abonnements créent un revenu récurrent stable plutôt que des réservations quotidiennes fluctuantes.

Les programmes de location-achat constituent un autre modèle émergent. Les clients imputent une partie de leurs paiements de location au futur achat du VE. Pour beaucoup, la possibilité d’essayer longuement un VE avant l’achat — facilitée par des subventions généreuses — est très attractive. Les opérateurs disposent ainsi d’un moyen rentable et prévisible de sortir les véhicules de la flotte, réduisant les risques liés à la valeur résiduelle.

Les contrats longue durée pour entreprises sont particulièrement attractifs. Les sociétés engagées sur des objectifs ESG préfèrent parfois réserver des blocs de VE pour leurs employés sur des périodes annuelles ou pluriannuelles. Les opérateurs bénéficient de réservations stables et d’une trésorerie prévisible, réduisant la dépendance aux pics touristiques.

Les locations axées sur l’expérience se développent également. Certains opérateurs commercialisent les VE comme des expériences de luxe plutôt que comme de simples véhicules. Par exemple, des startups américaines proposant uniquement des Tesla positionnent leurs voitures comme des produits lifestyle. Les clients paient des tarifs premium non pas par nécessité, mais pour vivre « l’expérience Tesla ». Le même phénomène se produit avec les VE haut de gamme de Porsche, Audi et BMW, attirant une clientèle qui ne réserverait pas une location classique.

Réduction des coûts d’exploitation

Les coûts d’exploitation comptent parmi les raisons les plus convaincantes d’adopter les VE pour les loueurs.

Le carburant représente une dépense majeure, et les VE offrent ici un avantage structurel. Une compacte thermique consommant sept litres aux cent kilomètres à 1,60 $ le litre coûte environ 11,20 $ pour 100 km. Un VE consommant dix-huit kilowattheures à 0,15 $ par kWh coûte 2,70 $ pour la même distance. Sur 25 000 km par an, cela représente plus de 2 000 $ d’économies par voiture. Pour une flotte de 100 VE, les économies approchent 200 000 $ par an.

Les coûts de maintenance baissent également. Les VE n’ont pas de vidange, peu de fluides et des chaînes cinématiques plus simples. Le freinage régénératif réduit l’usure des freins, doublant souvent la durée de vie des plaquettes. Les données du secteur indiquent des coûts de maintenance inférieurs de 30 à 40 % par rapport aux véhicules thermiques. Pour les flottes à forte rotation, cela signifie non seulement des coûts réduits, mais aussi moins de jours perdus en entretien.

Il existe aussi des avantages secondaires. Les VE génèrent moins de vibrations et de stress mécanique, ce qui peut prolonger la durée de vie des pneus et des suspensions. En pratique, cela signifie moins d’immobilisation et une meilleure utilisation — des facteurs essentiels de rentabilité.

Marketing et positionnement de la marque

La valeur marketing des VE ne peut être surestimée. Dans un marché de location très concurrentiel, il est difficile de se différencier. La concurrence tarifaire réduit les marges, tandis que la fidélité client reste faible. Les VE offrent une issue à ce piège.

Les opérateurs dotés de « flottes vertes » peuvent se positionner comme innovants, durables et premium. Ce message séduit les clients comme les partenaires stratégiques — des OTA aux hôtels en passant par les compagnies aériennes — tous souhaitant mettre en avant les progrès environnementaux. Les partenariats avec des plateformes de voyage durable ouvrent de nouveaux canaux de distribution.

Avec les VE, les entreprises peuvent positionner leur flotte sur des tarifs premium. Aux États-Unis, les locations de Tesla Model 3 atteignent régulièrement des tarifs journaliers 20 à 30 % plus élevés que leurs équivalents thermiques comme la BMW Série 3. Même avec ces prix premium, le taux d’utilisation reste élevé — preuve que les clients perçoivent une réelle valeur. Les opérateurs bénéficient ainsi d’une rentabilité plus forte et mieux équilibrée.

Incitations gouvernementales

Enfin, le soutien des gouvernements rend l’adoption des VE financièrement attractive.

En Allemagne, des subventions allant jusqu’à 6 000 € réduisent significativement le prix d’achat. En France, le bonus écologique offre jusqu’à 7 000 €. Aux États-Unis, l’Inflation Reduction Act propose jusqu’à 7 500 $ de crédits d’impôt fédéraux. En Chine, les subventions ont historiquement soutenu l’adoption massive et, bien qu’elles soient progressivement supprimées, d’autres incitations subsistent.

Les avantages fiscaux et non financiers comptent aussi. Les VE bénéficient souvent de frais d’immatriculation réduits, de taxes annuelles plus faibles et d’exemptions aux péages urbains. À Londres, les VE sont exemptés du péage de congestion quotidien de 15 £, ce qui permet aux clients d’économiser et rend la location plus attractive. Dans certaines villes, les VE bénéficient également d’un accès prioritaire au stationnement.

Défis de la location de véhicules électriques

Pour toutes les promesses qu’offrent les véhicules électriques, leur intégration dans les flottes de location est loin d’être simple. Des enjeux opérationnels, financiers et liés à l’expérience client apparaissent lors de la transition, et une mauvaise gestion de ceux-ci peut réduire la rentabilité. Tout gestionnaire de flotte qui explore l’électrification doit d’abord comprendre ces obstacles.

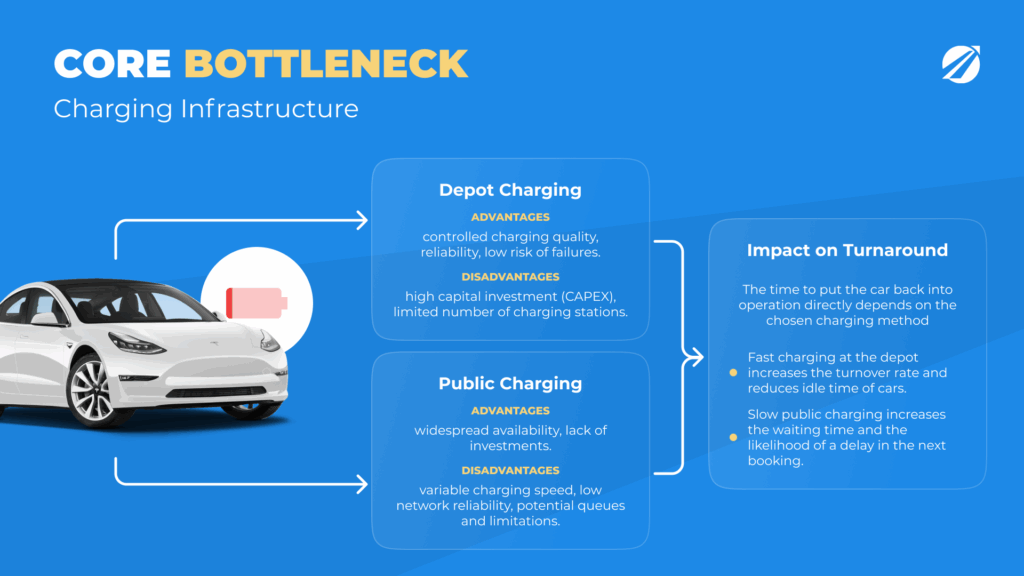

Infrastructures de recharge : le principal goulot d’étranglement

Le défi le plus visible est la disponibilité des infrastructures de recharge. Contrairement au ravitaillement d’un véhicule essence, qui ne prend que quelques minutes et peut se faire presque partout, la recharge d’un véhicule électrique est plus lente et beaucoup moins uniforme en termes de couverture.

Dans des marchés comme la Norvège, les Pays-Bas ou certaines régions de Californie, les réseaux de recharge sont suffisamment développés pour soutenir une forte utilisation des flottes électriques. Cependant, dans une grande partie de l’Europe du Sud, de l’Amérique du Nord rurale et de nombreuses destinations touristiques asiatiques, les bornes restent rares. Une famille louant un VE dans le sud de l’Italie peut découvrir que les seules bornes disponibles sont des unités AC lentes situées dans des hôtels ou des supermarchés. Ces problèmes causent à la fois de l’inconfort et un risque réputationnel à travers des retours clients critiques.

Pour les opérateurs, une solution consiste à investir dans des infrastructures de recharge privées. Disposer de bornes dans les dépôts permet de récupérer des véhicules avec un faible niveau de batterie et de les rendre prêts pour le client suivant en quelques heures. L’inconvénient est l’investissement important requis. Une seule borne de recharge rapide DC peut coûter entre 25 000 et 150 000, sans compter l’installation, les mises à niveau électriques et les permis. Même les bornes AC plus lentes coûtent plusieurs milliers de dollars chacune. Les gouvernements peuvent subventionner une partie du coût, mais la dépense demeure significative.

L’infrastructure soulève inévitablement des questions de gestion opérationnelle. Combien de bornes sont nécessaires par véhicule ? Que se passe-t-il si plusieurs voitures reviennent en même temps ? Comment optimiser la gestion de la charge pour éviter des factures d’électricité élevées lors des heures de pointe ? Il devient évident que la recharge n’est pas seulement un défi technique, mais un processus opérationnel nécessitant des outils de gestion et une planification stratégique.

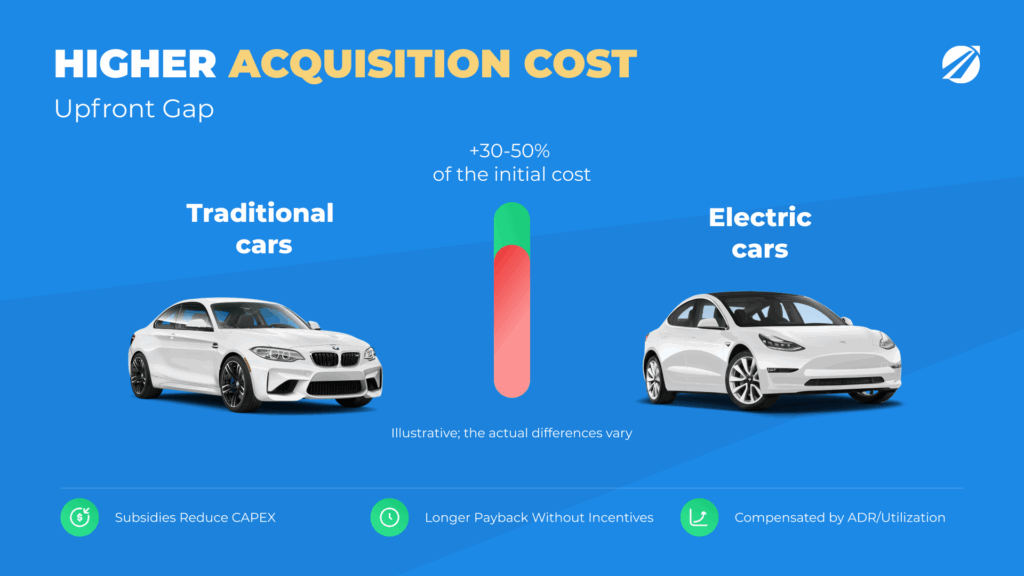

Coûts d’acquisition plus élevés

Les VE restent plus coûteux à l’achat que les véhicules thermiques équivalents. Depuis 2010, le coût des batteries a chuté de plus de 80 %, mais celles-ci représentent encore 30 à 40 % du prix d’un VE. Ainsi, les véhicules électriques sont souvent 30 à 50 % plus chers à l’acquisition que leurs homologues à combustion.

Par exemple, une Volkswagen Golf peut coûter environ 28 000, tandis qu’une Volkswagen ID.3, sa version électrique, se rapproche plutôt de 35 000. Dans le segment premium, l’écart peut être encore plus important. Les entreprises de location ressentent fortement cette pression, compte tenu de leurs faibles marges et de leur dépendance aux achats de flottes à prix négociés.

Un coût initial plus élevé allonge la période d’amortissement. Les véhicules thermiques atteignent souvent leur seuil de rentabilité en 2–3 ans, notamment lorsque l’utilisation est élevée. Les VE peuvent nécessiter 4–6 ans, selon les économies de carburant, la réduction des coûts de maintenance et la valeur résiduelle. Pour les opérateurs qui renouvellent rapidement leurs véhicules — par exemple en les revendant après 24 mois — cette période prolongée représente une préoccupation majeure.

Assurance et gestion des risques

L’assurance est devenue un autre défi. Les primes pour les VE sont souvent 20 à 30 % plus élevées que pour les véhicules thermiques. Les raisons incluent le coût élevé du remplacement des batteries, le nombre limité d’ateliers capables de réparer ces véhicules et l’incertitude des assureurs quant aux profils de risque à long terme.

La batterie apporte également son lot de difficultés. Bien que les incendies de batteries soient extrêmement rares, ils reçoivent une forte attention médiatique, ce qui influence la perception des assureurs. Souvent, une batterie endommagée ne peut pas être réparée et doit être remplacée, pour un coût pouvant atteindre plusieurs dizaines de milliers de dollars. Les réparations après accident prennent plus de temps, augmentant l’immobilisation et réduisant l’utilisation.

Pour les entreprises de location, cela se traduit par des primes plus élevées et des coûts directs plus importants lorsque des incidents surviennent. Certains assureurs commencent à proposer des polices spécialisées pour VE, mais les prix restent instables. Les gestionnaires de flotte doivent intégrer ces dépenses dans les analyses de TCO et explorer des mesures de réduction des risques comme la télématique ou la formation des conducteurs.

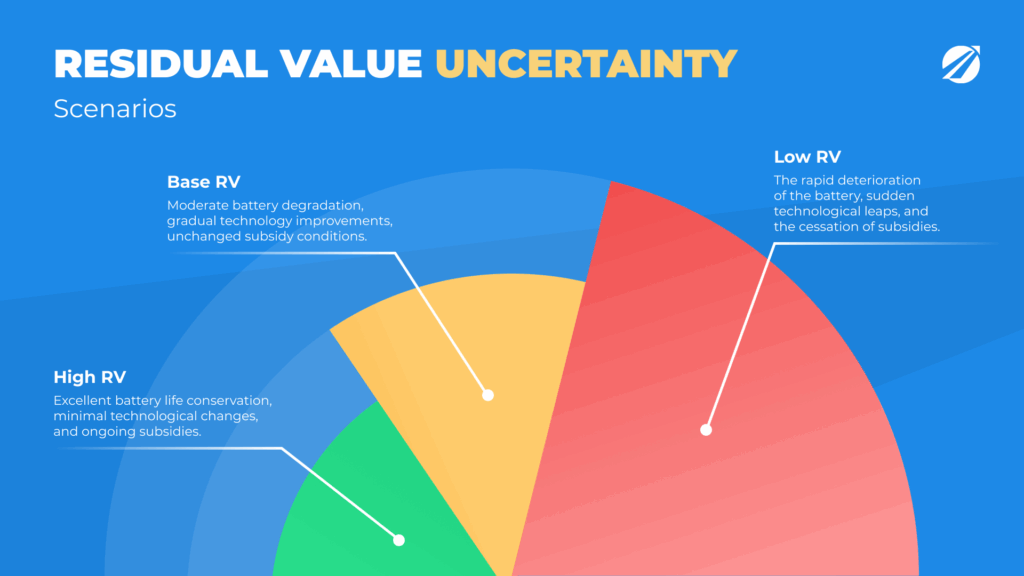

Incertitude sur la valeur résiduelle

La dépréciation fait partie des plus grandes dépenses de la gestion de flotte. Pour les véhicules thermiques, la valeur résiduelle est relativement prévisible, avec des décennies de données de marché pour guider les estimations. Pour les VE, la situation est moins claire.

D’un côté, une forte demande de VE d’occasion sur certains marchés, comme la Norvège ou la Chine, soutient de bons prix à la revente. De l’autre, les inquiétudes concernant la dégradation des batteries, l’évolution rapide de la technologie et les changements dans les systèmes de subvention font baisser les valeurs dans d’autres régions. Un VE acheté aujourd’hui peut se retrouver en concurrence directe avec des modèles offrant plus d’autonomie et une recharge plus rapide dans seulement deux ou trois ans.

Les entreprises de location peinent donc à planifier le renouvellement de leur flotte en raison de valeurs résiduelles imprévisibles. Une erreur de calcul de seulement quelques milliers de dollars par véhicule peut annuler les économies réalisées en carburant et en maintenance. Certains opérateurs atténuent ce risque en adoptant des modèles de location-achat, dans lesquels les clients finissent par acheter le véhicule. D’autres négocient des accords de rachat avec les constructeurs, bien que cela soit moins courant pour les petites entreprises.

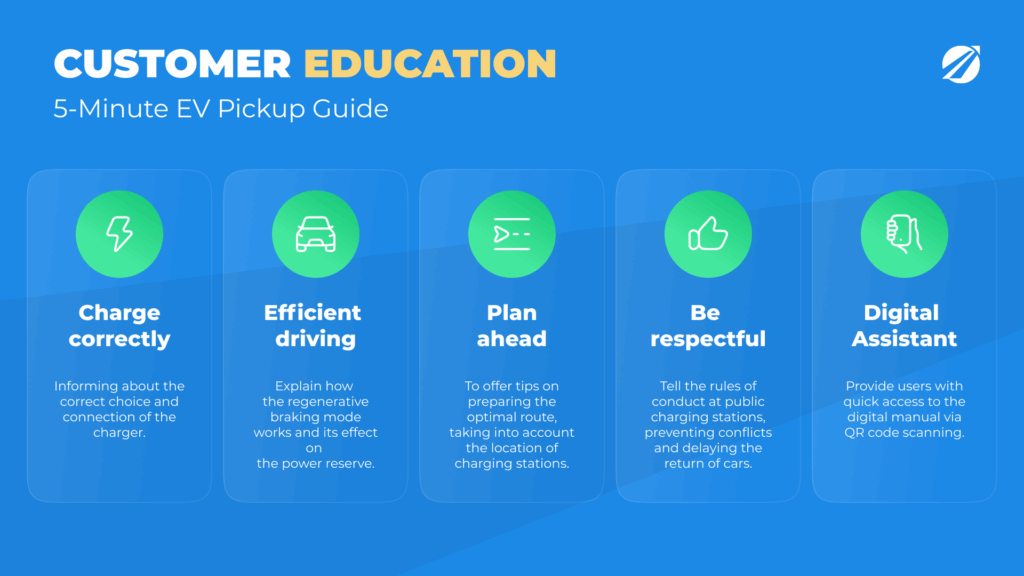

Sensibilisation et expérience client

La familiarité des clients avec les VE demeure limitée. Pour beaucoup de locataires, en particulier les personnes âgées ou les voyageurs venant de régions où les VE sont peu répandus, conduire une voiture électrique est une expérience entièrement nouvelle. Ils peuvent ne pas comprendre le freinage régénératif, la nécessité de planifier les arrêts de recharge ou les règles de comportement aux bornes publiques.

La confusion au comptoir de location peut créer des retards. Les clients qui ne savent pas utiliser le véhicule appellent l’assistance, diminuant l’efficacité du personnel. Pire encore, des expériences négatives — telles que tomber en panne de batterie ou ne pas trouver de borne — peuvent entraîner de mauvais avis.

Les entreprises de location doivent donc investir dans l’éducation du client. Certaines proposent de courts tutoriels lors de la prise en charge, tandis que d’autres incluent des guides imprimés ou des QR codes renvoyant à des vidéos d’instruction. Les systèmes d’infodivertissement embarqués aident, mais la formation du personnel reste essentielle. Les employés doivent être capables d’expliquer rapidement et clairement les bases des VE. Des standards cohérents entre les sites, soutenus par une formation adéquate, sont indispensables.

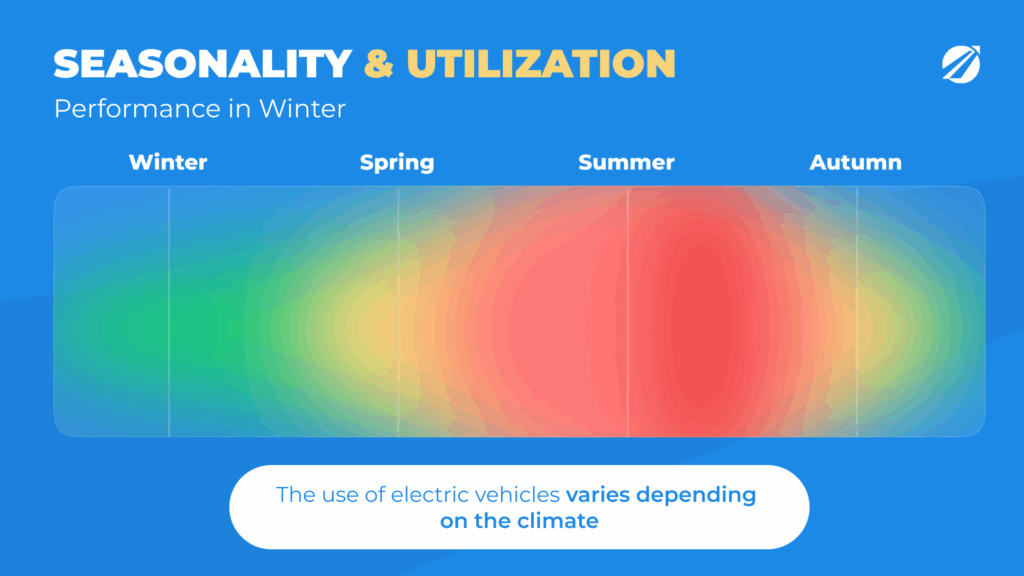

Saisonnalité et schémas d’utilisation

La saisonnalité ajoute de la complexité. Dans les destinations touristiques comme l’Europe du Sud, les VE peuvent bien fonctionner pendant les mois de forte affluence, lorsque les clients sont plus ouverts à l’expérimentation et que l’infrastructure est suffisante. En hiver, en revanche, la demande plus faible et la réduction d’autonomie due au froid peuvent limiter la rentabilité.

Les VE performent également mieux avec une utilisation élevée. Les avantages économiques liés à la réduction des coûts de carburant et de maintenance s’accumulent avec le kilométrage. Les flottes ayant une demande irrégulière ou des véhicules souvent immobiles peuvent ne pas bénéficier pleinement de ces avantages. Les petites entreprises et celles situées dans des régions saisonnières sont les plus touchées.

Obstacles pour les petits opérateurs

Les grandes chaînes de location disposent souvent du capital et de l’échelle nécessaires pour absorber les coûts liés à l’intégration des VE. Les petits opérateurs rencontrent des obstacles plus importants.

Ils manquent d’abord de pouvoir de négociation avec les constructeurs. Les grandes chaînes peuvent obtenir des remises importantes et des accords de rachat, tandis que les petites entreprises paient des prix plus proches du détail. Ensuite, elles peinent souvent à obtenir des subventions, qui sont généralement liées à des achats de flotte volumineux ou à des procédures administratives complexes. Enfin, leur capital limité ne leur permet pas de construire des infrastructures de recharge, les laissant dépendre des réseaux publics souvent peu fiables.

Pour les petits opérateurs, le risque lié à l’adoption des VE est plus élevé. Pourtant, ignorer totalement les VE peut aussi être dangereux, car les clients les attendent de plus en plus. Le succès dépend de la capacité à trouver un équilibre : participer à la transition tout en maîtrisant les risques.

TCO, stratégies d’intégration et approches opérationnelles

Comprendre le TCO des véhicules électriques par rapport aux voitures traditionnelles

Pour les entreprises de location, la décision d’adopter des VE ne doit jamais reposer sur l’intuition. L’indicateur clé est le coût total de possession (TCO – Total Cost of Ownership). Le TCO prend en compte l’ensemble des paramètres financiers : coût d’acquisition, dépréciation, carburant ou électricité, maintenance, assurance, taxes et valeur résiduelle. Se focaliser uniquement sur le prix d’achat risque de masquer les dynamiques économiques à long terme qui peuvent rendre les VE compétitifs — ou non rentables.

Exemple 1 : Segment compact aux États-Unis

Comparons une Toyota Corolla (thermique) à une Nissan Leaf (électrique) sur cinq ans et 100 000 km.

Toyota Corolla (thermique) :

- Prix d’achat : 25 000 $

- Carburant (7 L/100 km à 1,10 $/L, prix moyen aux États-Unis) : ~7 700 $

- Maintenance : ~4 000 $

- Assurance : ~6 000 $

- Valeur résiduelle après 5 ans : ~10 000 $

- TCO ≈ 32 700 $

Nissan Leaf (électrique) :

- Prix d’achat : 30 000 $

- Électricité (18 kWh/100 km à 0,13 $/kWh) : ~2 300 $

- Maintenance : ~2 500 $

- Assurance : ~6 600 $ (environ 10 % de plus)

- Valeur résiduelle après 5 ans : ~12 000 $

- Crédit d’impôt fédéral : –7 500 $

- TCO ≈ 21 900 $

Ici, le VE l’emporte nettement grâce aux coûts d’exploitation plus faibles et aux incitations fiscales. Sans le crédit d’impôt, l’écart se réduit mais la Leaf reste avantageuse.

Exemple 2 : Segment SUV en Allemagne

Comparons un VW Tiguan (thermique) et un VW ID.4 (électrique) sur cinq ans et 120 000 km.

VW Tiguan (thermique) :

- Prix d’achat : 38 000 €

- Carburant (7,5 L/100 km à 1,80 €/L) : ~16 200 €

- Maintenance : ~5 000 €

- Assurance : ~7 000 €

- Valeur résiduelle : 15 000 €

- TCO ≈ 51 200 €

VW ID.4 (électrique) :

- Prix d’achat : 47 000 €

- Électricité (19 kWh/100 km à 0,30 €/kWh) : ~6 800 €

- Maintenance : ~3 500 €

- Assurance : ~8 000 €

- Valeur résiduelle : 18 000 €

- Subvention à l’achat : –6 000 €

- TCO ≈ 49 300 €

Exemple 3 : Segment premium en Chine

Comparons une BMW Série 5 (thermique) et une Tesla Model S (électrique) sur cinq ans et 150 000 km.

BMW Série 5 (thermique) :

- Prix d’achat : 450 000 ¥ (~63 000 $)

- Carburant (9 L/100 km à 8 ¥/L) : ~108 000 ¥

- Maintenance : ~45 000 ¥

- Assurance : ~55 000 ¥

- Valeur résiduelle : 180 000 ¥

- TCO ≈ 478 000 ¥ (~67 000 $)

Tesla Model S (électrique) :

- Prix d’achat : 750 000 ¥ (~105 000 $)

- Électricité (20 kWh/100 km à 0,8 ¥/kWh) : ~24 000 ¥

- Maintenance : ~30 000 ¥

- Assurance : ~65 000 ¥

- Valeur résiduelle : 350 000 ¥

- Subventions : supprimées en Chine pour les VE premium

- TCO ≈ 519 000 ¥ (~72 000 $)

Stratégies d’intégration

Pour les opérateurs, comprendre l’économie n’est que la première étape. La question plus importante est de savoir comment intégrer les véhicules électriques avec succès.

Commencer petit, évoluer progressivement

Une approche prudente est préférable. Commencez par un programme pilote comprenant 5 à 10 % de véhicules électriques dans la flotte. Les opérateurs peuvent tester la demande, apprendre directement des clients et mesurer les dépenses quotidiennes. Mettre en place un pilote limite les risques et développe l’expertise de l’équipe avant de passer à une plus grande échelle.

Choisir les bons modèles

Le choix des modèles doit correspondre à la demande des clients.

- Marchés urbains : les petites voitures électriques comme la Nissan Leaf, la Renault Zoe ou la Chevrolet Bolt sont idéales.

- Marchés familiaux et de loisirs : les crossovers comme la Hyundai Kona Electric, le VW ID.4 ou la Tesla Model Y conviennent mieux.

- Marchés premium : la Tesla Model 3 ou S, l’Audi e-tron, le BMW iX ou le Mercedes EQC attirent les clients d’affaires et du segment luxe.

L’autonomie compte, mais elle doit correspondre à l’usage réel. Payer pour 600 km d’autonomie alors que la plupart des clients parcourent 150 km par jour est inutile.

Planifier les solutions de recharge

S’appuyer uniquement sur la recharge publique expose les opérateurs à des risques. Les partenariats avec des réseaux comme Ionity (Europe), Electrify America (États-Unis) ou les Tesla Superchargers offrent une bonne couverture, mais la recharge au dépôt est essentielle pour assurer une rotation efficace.

Les gouvernements subventionnent souvent jusqu’à 50 % des coûts d’infrastructure de recharge, ce qui la rend plus accessible. Une gestion intelligente de la charge peut réduire les coûts d’électricité en programmant la recharge pendant les heures creuses.

Former le personnel et informer les clients

Le personnel doit être à l’aise pour expliquer les bases des véhicules électriques : types de connecteurs de recharge, freinage régénératif, dynamique de conduite. Les clients doivent recevoir un court briefing au moment de la prise en charge, ainsi que des guides numériques via QR code ou application. Moins de plaintes et d’accidents grâce à la formation signifient des clients plus satisfaits.

Utiliser un logiciel de gestion de flotte

Gérer les véhicules électriques sans logiciel est risqué. Les coûts sont variables, la recharge fluctue et les cycles de maintenance diffèrent de ceux des véhicules thermiques. Des outils comme TopRentApp permettent aux gestionnaires de :

- Surveiller l’utilisation en temps réel

- Calculer les seuils de rentabilité pour chaque véhicule

- Suivre les dépenses d’électricité et les coûts de maintenance

- Générer des rapports automatisés de rentabilité

Cette approche fondée sur les données transforme l’adoption des véhicules électriques d’un pari en une stratégie maîtrisée.

Stratégies opérationnelles : petits opérateurs vs grands opérateurs

L’approche de l’intégration des véhicules électriques diffère fortement entre les petites entreprises locales et les grandes chaînes internationales.

Petits opérateurs

Pour les petits opérateurs, les contraintes de capital et le pouvoir de négociation limité rendent l’adoption des véhicules électriques plus difficile. Ils ne peuvent pas facilement négocier des remises en volume ou des garanties de reprise. Les subventions peuvent exiger des démarches complexes difficiles à gérer.

Les stratégies recommandées pour les petits opérateurs sont :

- Commencer par de très petits programmes pilotes (même 2 ou 3 véhicules électriques) ciblant des segments spécifiques, comme les touristes sensibles à l’écologie.

- Utiliser des modèles de location-avec-option-d’achat pour réduire le risque de valeur résiduelle. Les clients finissent par acheter les véhicules électriques, créant ainsi une stratégie de sortie.

- S’associer avec des hôtels ou des aéroports pour partager l’infrastructure de recharge, réduisant ainsi les dépenses d’investissement.

- Commercialiser les véhicules électriques comme des produits d’expérience, en facturant des tarifs premium aux clients désireux d’essayer la conduite électrique.

Grands opérateurs

Les grandes chaînes internationales disposent de plus de ressources, mais elles sont confrontées à d’autres défis. L’ampleur de leurs opérations rend la complexité inter-marchés inévitable.

Les stratégies pour les grands opérateurs incluent :

- Négocier des accords d’achat en volume avec les constructeurs, obtenant des remises et des garanties de valeur résiduelle.

- Coordonner les investissements dans l’infrastructure à travers plusieurs régions, souvent en partenariat avec des entreprises énergétiques.

- Utiliser les véhicules électriques comme levier marketing pour attirer des contrats d’entreprise et améliorer l’image de marque.

- Déployer des outils avancés de télématique et d’intelligence artificielle pour optimiser l’allocation de la flotte et les plannings de recharge.

En pratique, les grands opérateurs sont souvent les premiers à adopter les véhicules électriques à grande échelle, tandis que les petits opérateurs se concentrent sur des stratégies de niche. Le succès est possible dans les deux cas, à condition que l’approche soit alignée sur la demande et la capacité financière.

Études de cas, différences régionales, avenir et conclusion

Études de cas : enseignements du marché

L’intégration des véhicules électriques varie selon les marchés et l’échelle — des études de cas réelles mettent en évidence ces nuances. Succès et revers sont visibles, offrant aux opérateurs des enseignements clairs à appliquer à leurs propres stratégies EV.

Hertz — transformation à grande échelle

En 2021, Hertz a annoncé son intention d’acheter 100 000 Tesla pour électrifier sa flotte. Cela a propulsé l’entreprise au rang de leader du marché et généré une importante couverture médiatique. Pour la majorité des automobilistes, louer une voiture chez Hertz signifiait adopter les véhicules électriques. Une expansion trop rapide s’est toutefois révélée plus difficile que prévu : les primes d’assurance ont fortement augmenté, les temps de réparation ont été plus longs que prévu et l’entreprise a dû négocier l’accès aux réseaux de recharge. Pourtant, la visibilité et la traction obtenues auprès des entreprises ont démontré l’impact réel de l’électrification sur l’image de marque.

Avis Norvège — alignement sur le marché

Opérant dans l’un des pays les plus favorables aux véhicules électriques, Avis Norvège a converti près de 40 % de sa flotte à l’électrique. La satisfaction client a augmenté, car de nombreux voyageurs s’attendaient à des véhicules électriques par défaut. Toutefois, les dépenses d’infrastructure se sont révélées être un défi majeur. Les installations de recharge au dépôt étaient nécessaires, bien qu’elles exigent un investissement important. Leçon : une forte demande peut justifier un investissement lourd, mais l’infrastructure doit être développée avec prudence.

Opérateur local de Lisbonne — stratégie ciblée

Une petite entreprise basée à Lisbonne a ajouté 20 Nissan Leaf et les a commercialisées comme des « voitures éco-urbaines ». En offrant la recharge gratuite à son dépôt, l’opérateur a augmenté son taux d’utilisation de 15 %. Les clients professionnels ont également réagi positivement en réservant des véhicules électriques pour leurs déplacements d’affaires. Cet exemple souligne que le succès EV pour les petits opérateurs repose sur la spécialisation et une recharge fiable.

Europcar France — focus urbain

Europcar a introduit des véhicules électriques dans les villes françaises disposant de réseaux de recharge solides, en ciblant les voyageurs d’affaires. L’utilisation a été élevée à Paris et Lyon, mais plus faible dans les zones rurales où l’infrastructure était insuffisante. L’entreprise a concentré les véhicules électriques en ville et s’est appuyée sur les véhicules thermiques dans les zones moins équipées. La leçon est claire : le déploiement des véhicules électriques doit suivre une stratégie géographique.

BlueIndy (Indianapolis) — un avertissement

BlueIndy a été lancé comme service d’autopartage électrique avec le soutien de la ville d’Indianapolis. Malgré des investissements importants, le projet a rencontré des difficultés : une recharge peu fiable et des inquiétudes concernant l’autonomie ont entraîné une faible utilisation et de l’insatisfaction. Le service a fermé en 2020. Leçon : sans infrastructure fiable et sans éducation client solide, même les initiatives bien financées peuvent échouer.

Startups uniquement Tesla aux États-Unis

Plusieurs startups ont émergé en proposant uniquement des Tesla. Elles vendent l’idée d’une expérience premium et facturent les voitures au-dessus des tarifs standards. L’utilisation a été élevée, notamment à Los Angeles et Miami, où les Tesla sont perçues comme des produits aspirants. Cependant, les coûts d’assurance et les réseaux de réparation limités réduisent la rentabilité. Le modèle fonctionne, mais uniquement dans des marchés aisés et orientés expérience.

Locations de luxe à Dubaï

À Dubaï, l’adoption des véhicules électriques a été plus lente, mais les sociétés de location premium incluent désormais la Tesla Model X, la Porsche Taycan et l’Audi e-tron dans leurs flottes. Ces voitures attirent des touristes fortunés et des voyageurs d’affaires recherchant les dernières technologies automobiles. Les véhicules électriques y sont moins présentés comme écologiques que comme expériences de luxe, en accord avec l’image de la ville.

Ces cas montrent que sans contexte, l’analyse est incomplète. Les stratégies d’adoption EV doivent correspondre à la demande, à l’infrastructure disponible et à la capacité financière.

Différences régionales dans les locations de véhicules électriques

L’adoption des véhicules électriques dans la location varie fortement selon les régions.

Europe

L’Europe est le leader mondial de l’adoption EV dans la location. L’Europe du Nord, en particulier la Norvège, a normalisé les flottes électriques, certains opérateurs proposant presque 100 % de véhicules électriques. L’Europe de l’Ouest suit grâce à des subventions fortes et une pression réglementaire. L’Europe du Sud accuse un retard dû à une infrastructure plus faible, mais connaît une demande touristique croissante de la part des Nord-Européens qui s’attendent à des options électriques.

États-Unis

L’adoption varie largement. Les États leaders — Californie, New York et Washington — combinent incitations généreuses et réseaux de recharge denses. Les États du centre et du sud sont en retard. Pour les opérateurs nationaux, cela crée une complexité : les véhicules électriques fonctionnent très bien dans les marchés urbains côtiers mais sous-performent ailleurs.

Chine

La Chine domine l’adoption EV mondiale. Les marques locales comme BYD et NIO fournissent des véhicules abordables et largement disponibles. Les sociétés de location dans les grandes villes chinoises disposent déjà de larges flottes EV. Dans certaines zones urbaines, les EV sont l’option par défaut. Toutefois, le marché est très concurrentiel et les marges sont faibles.

Moyen-Orient

L’adoption est plus lente, mais les véhicules électriques sont positionnés comme des expériences de luxe. À Dubaï et Abou Dhabi, les Tesla et les véhicules électriques européens haut de gamme sont destinés aux touristes fortunés. L’investissement dans l’infrastructure progresse, mais les priorités privilégient le prestige à un déploiement généralisé.

Asie du Sud-Est

L’adoption en est à un stade précoce, mais les plateformes de VTC stimulent la demande. Des entreprises comme Grab testent des flottes EV alors que les gouvernements déploient des incitations — une tendance suivie de près par les opérateurs en Thaïlande, à Singapour et en Indonésie.

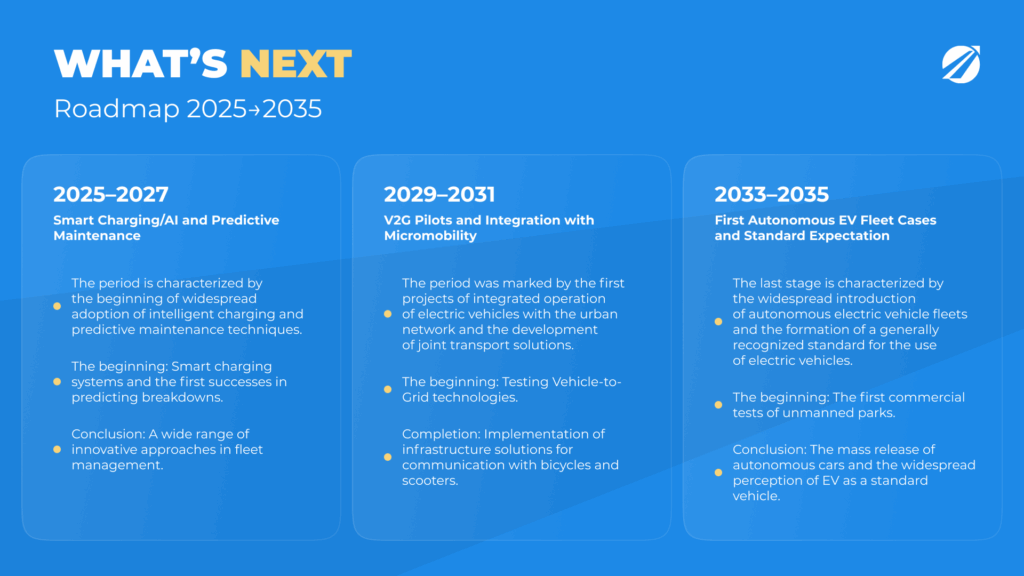

L’avenir de la location de véhicules électriques

À l’avenir, la location de véhicules électriques continuera d’évoluer rapidement. Les dix prochaines années seront façonnées par plusieurs tendances clés.

1. Vehicle-to-Grid (V2G)

Les véhicules électriques sont essentiellement des batteries mobiles. À l’avenir, les flottes pourraient revendre de l’électricité au réseau lorsque les véhicules sont stationnés. Cela signifie que les actifs inactifs pourraient générer des revenus. Les grands opérateurs pourraient utiliser le V2G pour compenser les coûts d’énergie et en faire une source de profit.

2. IA et recharge intelligente

L’intelligence artificielle optimisera les plannings de recharge, déplaçant la demande vers les heures creuses et équilibrant les charges entre dépôts. Grâce aux prévisions de l’IA, les véhicules pourront être rechargés aux bons niveaux avant les réservations, économisant de l’argent et améliorant l’efficacité.

3. Maintenance prédictive et voitures connectées

Maintenance prédictive et voitures connectées Les véhicules électriques connectés fournissent des données en temps réel. Les gestionnaires peuvent surveiller l’état de la batterie, prévoir quand les pièces doivent être remplacées et planifier la maintenance de manière proactive. Moins de temps d’arrêt signifie une utilisation opérationnelle plus élevée.

4. Intégration avec la mobilité urbaine

Les entreprises de location pourraient intégrer davantage les véhicules électriques avec des options de micromobilité comme les trottinettes électriques et les vélos. Des offres groupées pourraient permettre aux clients de réserver une Tesla pour les trajets interurbains et une trottinette pour le dernier kilomètre, le tout via une seule plateforme.

5. Flottes EV autonomes

Flottes EV autonomes. D’ici les années 2030, la conduite autonome pourrait converger avec l’électrification. Les flottes EV autonomes pourraient fonctionner presque en continu, réduisant les temps d’arrêt et les coûts de main-d’œuvre. Bien que le déploiement généralisé soit encore éloigné, les opérateurs doivent suivre ces évolutions de près.

6. Prévisions du marché à l’horizon 2035

D’ici 2030, les véhicules électriques devraient représenter 40 à 50 % des ventes mondiales de voitures neuves. D’ici 2035, certaines régions comme l’Europe et la Chine pourraient dépasser 70 %. Pour les sociétés de location, cela signifie que dans un seul cycle de flotte, l’électrification ne sera plus optionnelle. Les clients s’attendront à des EV comme standard.

Conclusion — les véhicules électriques sont-ils adaptés à votre entreprise de location ?

Pour les entreprises de location, les véhicules électriques peuvent créer de la valeur — s’ils sont gérés stratégiquement. Côté opportunités, ils attirent les voyageurs écoresponsables, les touristes en quête de nouvelles expériences et les clients professionnels disposant d’objectifs de durabilité. Les coûts réduits en carburant et entretien, une meilleure perception de la marque et le potentiel de tarifs premium rendent les véhicules électriques attractifs, soutenus par les subventions gouvernementales.

Côté défis, les véhicules électriques nécessitent un investissement initial plus élevé, dépendent d’une infrastructure de recharge inégale et subissent des primes d’assurance plus importantes. Les valeurs résiduelles sont incertaines et les clients ont souvent besoin d’être éduqués. Pour les petits opérateurs, les obstacles sont particulièrement élevés, tandis que les grands opérateurs doivent gérer une complexité interrégionale.

La voie à suivre est claire : commencer petit, tester la demande et évoluer progressivement. Choisir des modèles adaptés au marché, investir stratégiquement dans la recharge, former le personnel et éduquer les clients. Gagner en contrôle sur les opérations de flotte — surveiller en temps réel et agir selon les données, non selon l’intuition.

La transition vers les véhicules électriques n’est pas une question de « si », mais de « quand ». Les opérateurs rapides dépasseront la concurrence, renforceront la confiance dans la marque et profiteront à long terme.

Avec TopRentApp, vous pouvez simplifier la gestion EV. Connaissez vos chiffres en un coup d’œil. Du suivi de rentabilité aux analyses du seuil de rentabilité, la plateforme vous offre les outils pour optimiser les performances EV et le ROI.

👉 Préparez votre entreprise de location pour l’avenir. Utilisez TopRentApp pour gérer les flottes électriques de manière rentable et en toute confiance.