El mercado global de alquiler está a punto de experimentar uno de los mayores cambios de su historia. Durante gran parte de los últimos cincuenta años, el crecimiento estuvo ligado al tamaño de la flota y a la capacidad de gestionar los costes. Un operador exitoso solía apoyarse en coches compactos y hatchbacks adquiridos al por mayor con descuentos, rotaba los vehículos cada 18–24 meses y competía principalmente en precio. Los clientes buscaban algo económico, práctico y disponible al aterrizar en el aeropuerto o llegar al hotel. Pocos, si es que alguno, preguntaban si el coche producía emisiones o qué tan sostenible era.

Esa situación ha cambiado. Hoy, un número creciente de viajeros inicia su consulta de alquiler con una pregunta sencilla: “¿Tienen coches eléctricos?” En muchos destinos, especialmente en Europa, Norteamérica y China, esta pregunta ya no es opcional, sino fundamental en el proceso de decisión. Algunos clientes consideran el alquiler de EV parte de su estilo de vida, otros quieren probar un eléctrico antes de comprarlo y muchos clientes corporativos tienen estrictos requisitos de sostenibilidad.

La magnitud de este cambio se refleja en los números. En 2023, se vendieron más de 14 millones de vehículos eléctricos en todo el mundo, casi el 20 % de las ventas globales. Las previsiones indican que para 2030, los EV podrían representar entre el 40 y el 50 % de todos los coches nuevos. Dado que los vehículos son los activos centrales de los operadores de alquiler, estas cifras tienen un peso significativo. Un cambio de esta escala hace imposible que los operadores vean los EV como un proyecto secundario. En un solo ciclo de renovación de flota, la electrificación será la norma.

Los gobiernos están impulsando la transición con subvenciones, objetivos de cero emisiones y fuertes inversiones en estaciones de carga. Los consumidores, especialmente Millennials y Generación Z, están alineando su gasto con sus valores. Demostrar avances en métricas ESG — incluidas las decisiones de viaje — se ha convertido en una exigencia para muchas empresas. La industria del alquiler, situada en la intersección entre transporte, turismo y movilidad corporativa, está directamente bajo el foco.

Si diriges una empresa de alquiler y necesitas un camino claro hacia el futuro, esta guía experta es para ti. Descubre por qué los vehículos eléctricos ya no son opcionales, qué pueden aportar a tu negocio, qué desafíos esperar y cómo calcular su coste real frente a sus beneficios. Analizaremos estrategias de integración, diferencias regionales y casos reales tanto de grandes cadenas como de operadores locales. Cerraremos con una mirada al futuro, donde las decisiones impulsadas por IA, los flujos de energía inteligentes y los EV conectados a la red están transformando las empresas de alquiler del mañana.

Al final, tendrás una visión clara de si los vehículos eléctricos son adecuados para tu flota, cómo reducir riesgos y cómo herramientas como TopRentApp pueden simplificar la gestión y maximizar la rentabilidad.

Por qué los vehículos eléctricos están ganando popularidad en el alquiler de coches

Adopción global de vehículos eléctricos

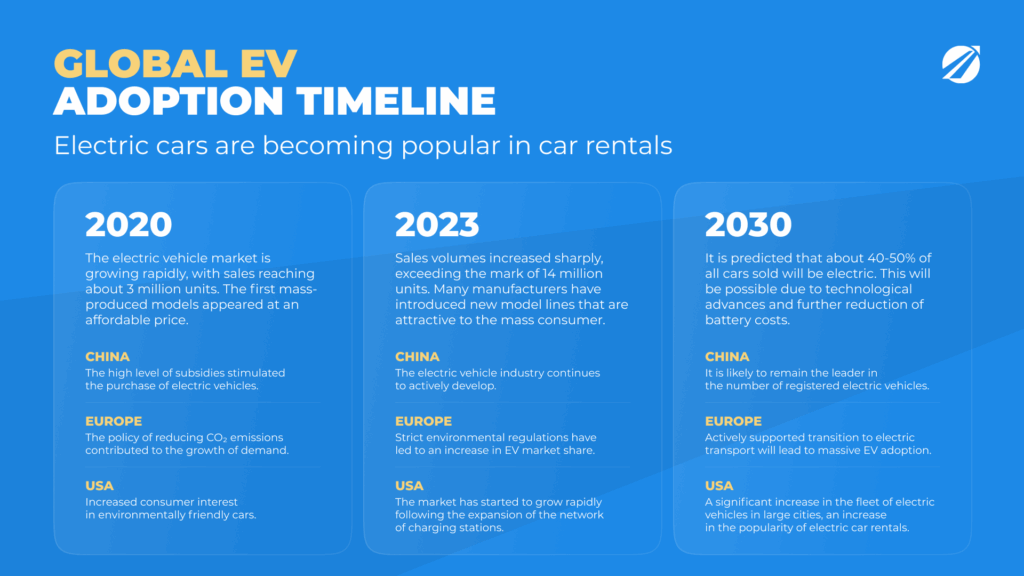

La magnitud de la adopción de vehículos eléctricos en todo el mundo no tiene precedentes. En 2020, las ventas globales rondaban los tres millones de unidades. Para 2023, esa cifra había aumentado a catorce millones. Los analistas de BloombergNEF prevén que las ventas anuales de EV podrían superar los veinticinco millones en 2026 y acercarse a los cincuenta millones en 2030.

La geografía de la adopción es clave. China lidera el mundo, representando más de la mitad de todas las ventas de EV en 2023. Fabricantes locales como BYD, NIO y Xpeng han creado vehículos eléctricos de mercado masivo que se venden a gran escala, mientras que la Gigafactory de Tesla en Shanghái ha convertido China en su mayor mercado. Europa concentra alrededor de una cuarta parte de las ventas globales, con la penetración del 80 % en Noruega como referencia. Alemania, Países Bajos y Francia también registran una rápida adopción. Estados Unidos ha ido por detrás, pero está alcanzando velocidad: se vendieron más de un millón de EV en 2023 gracias al dominio de Tesla y a los nuevos modelos de Ford, GM, Hyundai y Kia.

En el negocio del alquiler, estas cifras influyen directamente en las expectativas de los clientes. Un turista alemán acostumbrado a conducir un ID.4 en su país espera ver EV disponibles en España o Italia. Un viajero de negocios chino familiarizado con BYD o Tesla se sorprenderá si una flota estadounidense ofrece solo vehículos de combustión. Las expectativas cruzan fronteras, y los operadores que no se adapten corren el riesgo de perder cuota de mercado.

Cambios en las preferencias de los clientes

Tan importantes como las cifras de ventas son los cambios en el comportamiento del consumidor. Los compradores consideran cada vez más la sostenibilidad como un criterio esencial. Las encuestas muestran de forma consistente que más del 70 % de los viajeros prefieren opciones ecológicas y alrededor del 40 % está dispuesto a pagar más por ellas. Las familias ven los EV como una forma de evitar peajes urbanos y restricciones de Zonas de Bajas Emisiones. Para los viajeros jóvenes, alquilar un EV es una oportunidad de probar la conducción eléctrica antes de decidir una compra. Los viajeros de negocios suelen ser dirigidos hacia EV por las políticas de movilidad sostenible de sus empresas.

Ejemplos concretos ilustran este punto. En Ámsterdam, los alquileres de EV ya alcanzan mayores tasas de utilización que los compactos de gasolina, a pesar de tener tarifas diarias más altas. En París, donde las zonas de bajas emisiones se están ampliando, los clientes corporativos piden activamente EV para sus desplazamientos. En Oslo, los operadores sin EV se consideran anticuados.

Incentivos gubernamentales y regulación

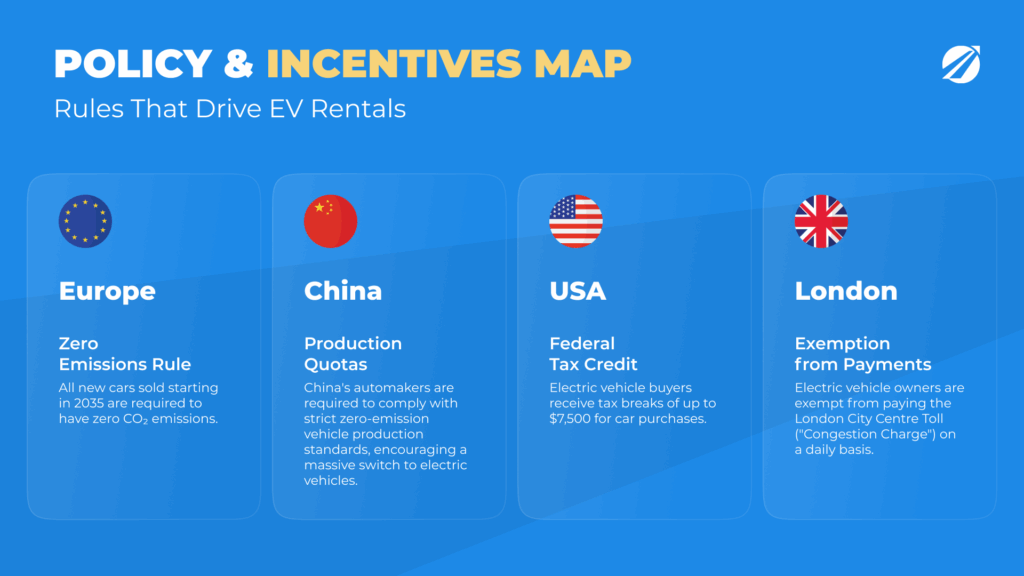

La acción gubernamental está impulsando la transición. La Unión Europea ha legislado que todos los coches nuevos vendidos a partir de 2035 deben ser de cero emisiones. Varias ciudades, incluidas Londres y Milán, ya restringen los vehículos de combustión en sus zonas centrales. Estados Unidos, bajo la Ley de Reducción de la Inflación, ofrece hasta 7.500 dólares en créditos fiscales y miles de millones en inversión en infraestructura. California ha ordenado que el 100 % de las ventas sean EV para 2035. China combina subvenciones con estrictas cuotas para fabricantes, impulsando la curva de adopción de EV más rápida del mundo.

Para el sector del alquiler, esto crea una mezcla de oportunidad y obligación. Los incentivos reducen los costes de adquisición, mientras que las normativas penalizan a los operadores que se retrasan. Adoptar EV ya no es solo una cuestión de posicionamiento de marca, sino de cumplir con el futuro de la movilidad.

Oportunidades en el alquiler de vehículos eléctricos

La adopción de EV no es solo una cuestión de normativa o conciencia ambiental. Las empresas de alquiler ven en ellos uno de los motores de crecimiento más prometedores de la década. A diferencia de muchos otros cambios en el sector, los EV abren múltiples fuentes de ingresos de forma simultánea. Se alcanzan nuevos segmentos de clientes, surgen modelos innovadores, los costes disminuyen y el valor de la marca crece. Las empresas que se adaptan ven la transición no solo como una defensa, sino como una oportunidad para adelantarse a la competencia.

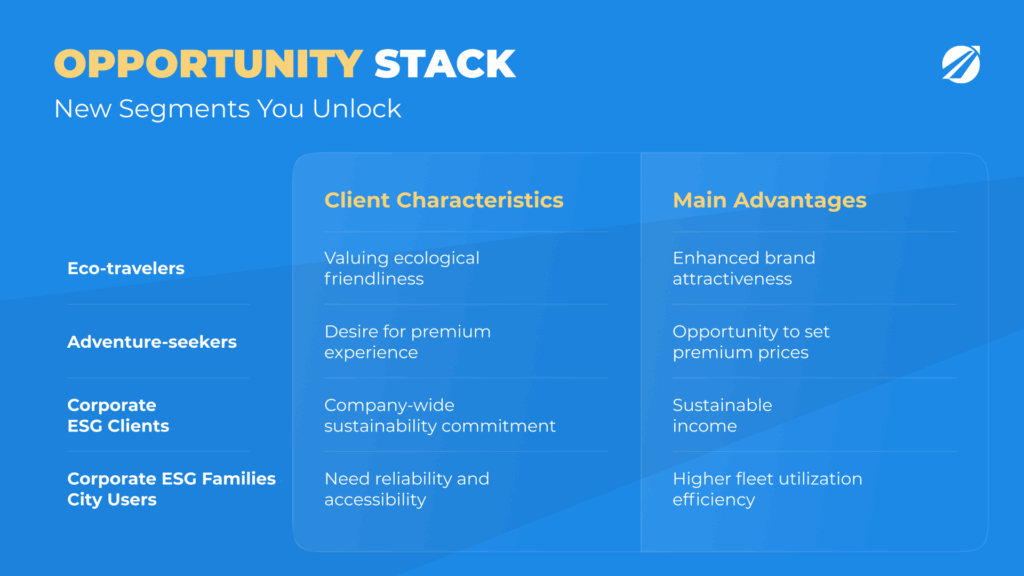

Nuevos segmentos de clientes

La primera y más evidente oportunidad está en captar nuevos grupos de clientes que no recurrirían a flotas tradicionales.

Los viajeros ecológicos son uno de estos grupos. Las encuestas muestran que los Millennials y la Generación Z son las generaciones más orientadas a la sostenibilidad hasta la fecha. Más del sesenta por ciento de la Generación Z identifica el cambio climático como su principal preocupación al tomar decisiones de compra. Esto va más allá de las intenciones declaradas: influye en sus acciones. Buscan activamente empresas que reflejen sus valores. En Oslo y Estocolmo, los proveedores totalmente eléctricos se han posicionado con éxito como operadores premium de “movilidad verde”, aplicando tarifas ligeramente más altas y aun así logrando una utilización superior. Los clientes que desean que su forma de viajar refleje sus principios personales encuentran este mensaje muy atractivo.

Los turistas que buscan experiencias representan otro segmento rentable. Para muchos, alquilar un EV no es solo movilidad, sino curiosidad. Un turista que nunca ha conducido un Tesla puede reservar uno en Los Ángeles para experimentar la aceleración eléctrica en autopista. Una familia que visita Lisboa puede elegir un Nissan Leaf o un Hyundai Kona Electric para probar la carga en condiciones reales. Los operadores informan que hasta el sesenta por ciento de los clientes de EV en Lisboa y Barcelona son conductores primerizos. Para ellos, el alquiler se convierte en una prueba de conducción que dura días en lugar de minutos. Esto deja un recuerdo positivo directamente asociado a la empresa de alquiler.

Los clientes corporativos pueden ser la oportunidad más estratégica. Empresas de sectores de alto valor — desde tecnología hasta banca y consultoría — están impulsando a sus empleados hacia la movilidad de bajas emisiones. Esto no es solo un gesto simbólico: está directamente vinculado a las obligaciones de reporte ESG. Una empresa Fortune 500 que firma un contrato plurianual con un proveedor de alquiler analizará de cerca la disponibilidad de EV. En EE. UU., una firma de alquiler ganó un contrato multimillonario comprometiéndose a que el 30 % de su flota sería eléctrica. Para el operador, esto significó demanda estable, ingresos fiables y una relación reforzada con el cliente.

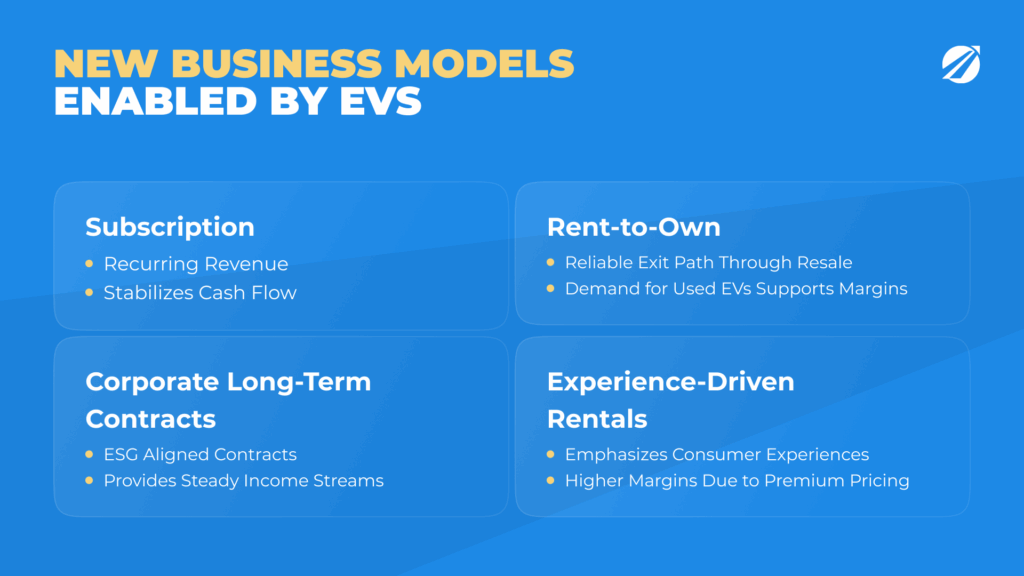

Modelos de negocio emergentes

Los EV permiten nuevos modelos de negocio que habrían sido menos viables con vehículos de combustión.

Los alquileres por suscripción están ganando tracción, especialmente en grandes ciudades. Los clientes pagan una cuota mensual para acceder a un EV, con seguro, mantenimiento y, en algunos casos, carga incluida. Los menores costes operativos de los EV mantienen este modelo financieramente viable, mientras que el concepto de “tener sin poseer” encaja con la vida urbana. Para los operadores, las suscripciones generan ingresos recurrentes y estables en lugar de reservas diarias volátiles.

Los programas de alquiler con opción a compra son otro modelo emergente. Aquí, los clientes destinan parte de sus pagos de alquiler a la futura adquisición del EV. Para muchos, la posibilidad de probar un EV a largo plazo antes de comprarlo — facilitada por generosas subvenciones — es muy atractiva. Los operadores obtienen una vía fiable y rentable para retirar vehículos de la flota, reduciendo las preocupaciones sobre el valor residual.

Los contratos corporativos a largo plazo resultan especialmente atractivos. Las empresas con compromisos ESG pueden preferir asegurar bloques de EV para empleados durante uno o varios años. Los operadores se benefician de reservas constantes y flujos de caja estables, reduciendo la dependencia de las temporadas turísticas altas.

Los alquileres orientados a la experiencia también están creciendo. Algunos operadores comercializan los EV como experiencias de lujo más que como simples vehículos. Por ejemplo, las startups de alquiler exclusivamente Tesla en EE. UU. posicionan sus coches como productos de estilo de vida. Los clientes pagan tarifas premium no porque necesiten un coche, sino porque desean la “experiencia Tesla”. Lo mismo ocurre con los EV de alta gama de Porsche, Audi y BMW, que atraen a clientes que normalmente no reservarían alquileres tradicionales.

Costes operativos más bajos

Los costes operativos son uno de los motivos más convincentes para que las empresas de alquiler adopten los EV.

El combustible es un gasto importante, y aquí los EV ofrecen una ventaja estructural. Un compacto de combustión que consume siete litros cada cien kilómetros a 1,60 dólares por litro cuesta unos 11,20 dólares por cada 100 km. Un EV que consume dieciocho kilovatios-hora a 0,15 dólares por kWh cuesta 2,70 dólares para la misma distancia. En 25.000 km anuales, esto supone más de 2.000 dólares de ahorro por coche. Para una flota de 100 EV, los ahorros se acercan a los 200.000 dólares al año.

Los costes de mantenimiento también disminuyen. Los EV no requieren cambios de aceite, tienen menos fluidos y cuentan con sistemas de transmisión más simples. El frenado regenerativo reduce el desgaste de frenos, duplicando a menudo la vida útil de las pastillas. Los datos del sector sugieren un ahorro del 30–40 % en mantenimiento frente a vehículos de combustión. Para flotas con alta rotación, esto significa no solo menos costes, sino también menos días perdidos en el taller.

También existen beneficios secundarios. Los EV generan menos vibraciones y menor tensión mecánica, lo que puede prolongar la vida útil de neumáticos y componentes de suspensión. En la práctica, esto se traduce en menos tiempo de inactividad y mayor utilización, factores críticos para la rentabilidad.

Marketing y posicionamiento de marca

El valor de marketing de los EV no puede subestimarse. En mercados de alquiler competitivos, diferenciarse es difícil. La competencia por precio reduce los márgenes, mientras la fidelidad del cliente sigue siendo baja. Los EV ofrecen una salida a esta trampa.

Los operadores con “flotas verdes” pueden posicionarse como innovadores, sostenibles y premium. Este mensaje conecta tanto con los clientes como con socios estratégicos — desde OTAs hasta hoteles y aerolíneas — que necesitan demostrar avances en sostenibilidad. Colaborar con plataformas de viaje sostenible puede abrir nuevos canales de distribución.

Con los EV, las empresas pueden posicionar su flota en rangos de precios premium. En EE. UU., los alquileres del Tesla Model 3 alcanzan regularmente tarifas diarias un 20–30 % superiores a las de equivalentes de combustión como el BMW Serie 3. Incluso con precios premium, la utilización se mantiene alta, demostrando que los clientes perciben un valor real. Los operadores obtienen una estructura de rentabilidad más sólida y equilibrada.

Incentivos gubernamentales

Por último, el apoyo gubernamental hace que la adopción de EV sea financieramente atractiva.

En Alemania, las subvenciones de hasta 6.000 € reducen significativamente los precios de compra. En Francia, el “bonus écologique” ofrece hasta 7.000 €. En Estados Unidos, la Ley de Reducción de la Inflación proporciona hasta 7.500 dólares en créditos fiscales federales. En China, las subvenciones han apoyado históricamente la adopción masiva y, aunque están desapareciendo, otros incentivos permanecen.

Los beneficios fiscales y otros incentivos no monetarios también son relevantes. Los EV suelen beneficiarse de tasas de matriculación reducidas, impuestos anuales más bajos y exenciones de peajes urbanos. En Londres, los EV están exentos del peaje de congestión de 15 £ diarios, lo que ahorra dinero a los clientes y hace los alquileres más atractivos. En algunas ciudades, los EV también obtienen acceso preferente a estacionamiento.

Desafíos en el alquiler de vehículos eléctricos

A pesar de todo el potencial de los EV, su integración en las flotas de alquiler está lejos de ser sencilla. En la transición aparecen problemas operativos, financieros y de relación con el cliente, y una mala gestión de estos puede drenar la rentabilidad. Cualquier gestor de flota que se plantee la electrificación debe entender primero estos obstáculos.

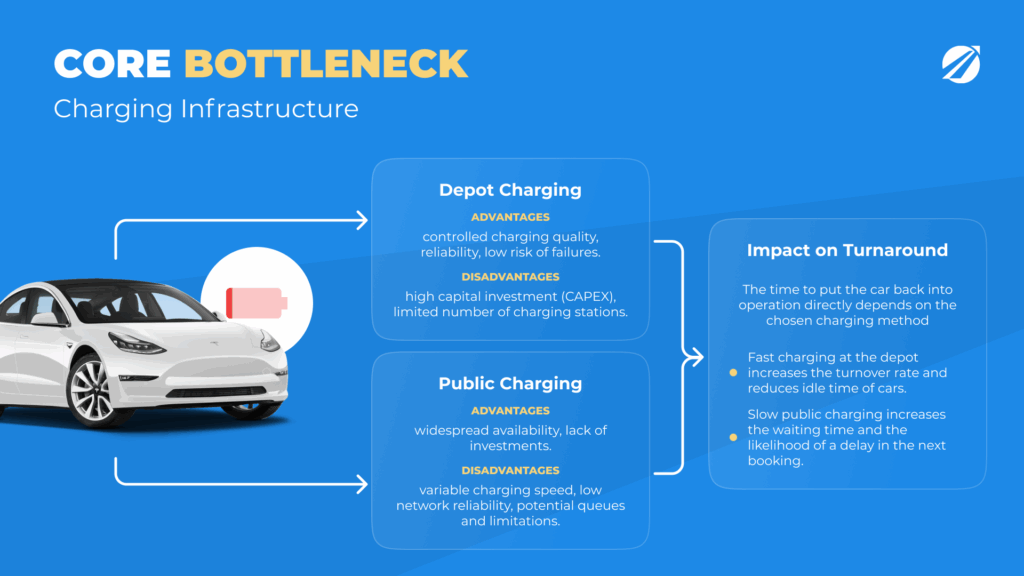

La infraestructura de carga: el principal cuello de botella

El desafío más visible es la disponibilidad de infraestructura de carga. A diferencia de repostar un coche de gasolina, que lleva solo unos minutos y puede hacerse casi en cualquier lugar, la carga de un EV es más lenta y mucho menos uniforme en cuanto a cobertura.

En mercados como Noruega, Países Bajos y partes de California, las redes de carga son lo bastante maduras como para soportar una alta utilización de flotas de EV. Sin embargo, en gran parte del sur de Europa, las zonas rurales de Norteamérica y muchos destinos turísticos de Asia, los puntos de carga siguen siendo escasos. Una familia que alquila un EV en el sur de Italia puede descubrir que los únicos cargadores disponibles son unidades de CA lentas situadas en hoteles o supermercados. Este tipo de problemas genera tanto inconvenientes como riesgo reputacional a través de reseñas críticas de los clientes.

Para los operadores, una respuesta consiste en invertir en infraestructura de carga privada. Contar con cargadores en los depósitos garantiza que los vehículos puedan devolverse con poca batería y aun así estar listos para el siguiente cliente en unas horas. El inconveniente es la inversión considerable que se requiere. Un solo cargador rápido de CC puede costar entre 25,000 y 150,000, sin incluir instalación, mejoras eléctricas y permisos. Incluso los cargadores de CA más lentos cuestan varios miles de dólares cada uno. Es posible que los gobiernos subvencionen parte del coste, pero el desembolso sigue siendo importante.

La infraestructura plantea inevitablemente preguntas sobre cómo se gestionan las operaciones. ¿Cuántos cargadores se necesitan por vehículo? ¿Qué ocurre si varios coches se devuelven al mismo tiempo? ¿Cómo se puede optimizar la gestión de carga para evitar facturas de electricidad elevadas en horas punta? Se hace evidente que la carga no es solo un reto técnico, sino un proceso operativo que requiere herramientas de gestión y planificación estratégica.

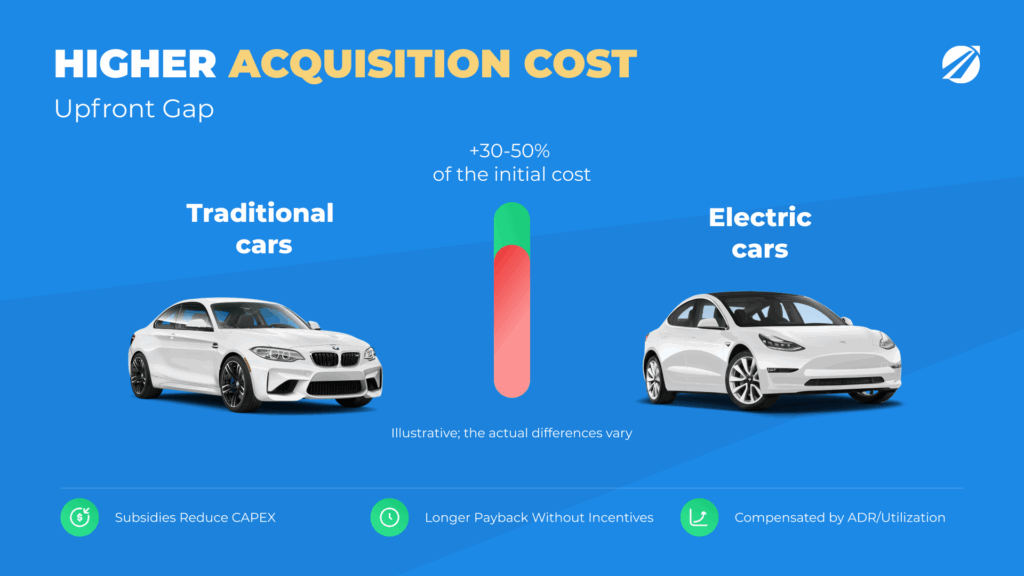

Costes de adquisición más altos

Los EV siguen siendo más caros de comprar que vehículos de combustión equivalentes. Desde 2010, el coste de las baterías ha caído más de un 80 %, pero aun así representan entre el 30 y el 40 % del precio de un EV. Como resultado, los EV suelen ser entre un 30 y un 50 por ciento más caros inicialmente que los coches de combustión equivalentes.

Por ejemplo, un Volkswagen Golf puede costar alrededor de 28,000, mientras que un Volkswagen ID.3, su equivalente eléctrico, se acerca más a 35,000. En el segmento premium, la diferencia puede ser aún mayor. Las empresas de alquiler sienten especialmente esta presión, dadas sus estrechas márgenes y su dependencia de adquisiciones de flota con descuento.

Un coste inicial más alto alarga el periodo de retorno de la inversión. Los coches de combustión suelen alcanzar el punto de equilibrio en 2–3 años, especialmente cuando la utilización es alta. Los EV pueden tardar entre 4 y 6 años, según el ahorro en combustible, la reducción del mantenimiento y los valores residuales. Para los operadores que rotan vehículos con rapidez — por ejemplo, vendiendo los coches tras 24 meses — este periodo de retorno ampliado es un problema serio.

Seguros y gestión del riesgo

El seguro se ha convertido en otro desafío. Las primas para EV suelen ser entre un 20 y un 30 por ciento más altas que para los coches de combustión. Las razones incluyen baterías muy costosas de sustituir, una disponibilidad limitada de talleres de reparación y perfiles de riesgo a largo plazo poco claros para las aseguradoras.

El componente de la batería introduce sus propias dificultades. Aunque los incendios de baterías son extremadamente raros, reciben una gran atención mediática, lo que influye en la percepción de las aseguradoras. A menudo, una batería dañada no puede repararse y debe sustituirse, con un coste de decenas de miles de dólares. La reparación de vehículos tras accidentes lleva más tiempo, lo que se traduce en más tiempo de inactividad y menor utilización.

Para las empresas de alquiler, esto se traduce en primas más altas y mayores costes directos cuando se producen incidentes. Algunas aseguradoras empiezan a ofrecer pólizas específicas para EV, pero los precios siguen siendo volátiles. Los gestores de flota deben incluir estos gastos en los análisis de TCO y explorar medidas de reducción de riesgos como la telemática o la formación de conductores.

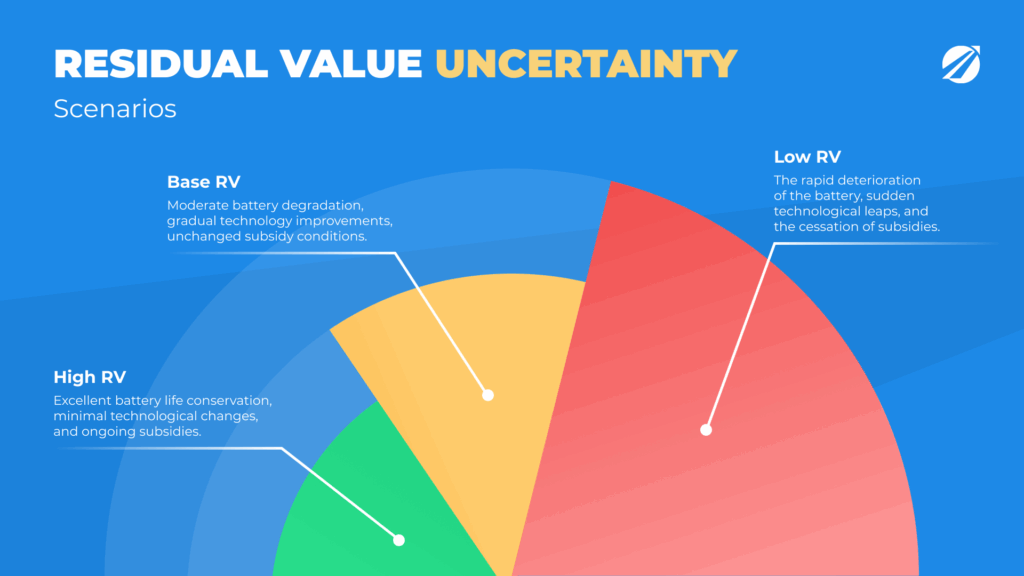

Incertidumbre sobre el valor residual

La depreciación se sitúa entre los mayores gastos en la gestión de flotas. En el caso de los coches de combustión, los valores residuales son relativamente previsibles, con décadas de datos de mercado que ayudan a estimarlos. En los EV, el panorama es menos claro.

Por un lado, la fuerte demanda de EV usados en ciertos mercados, como Noruega y China, sostiene precios de reventa saludables. Por otro, las preocupaciones sobre la degradación de las baterías, el rápido recambio tecnológico y los cambios en los regímenes de subvenciones deprimen los valores en otras regiones. Un EV comprado hoy puede enfrentarse a una competencia intensa de modelos con mayor autonomía y carga más rápida en apenas dos o tres años.

Las empresas de alquiler tienen dificultades para planificar la renovación de la flota debido a la imprevisibilidad del valor residual. Un error de cálculo de apenas unos miles de dólares por vehículo puede anular el ahorro obtenido en combustible y mantenimiento. Algunos operadores mitigan este riesgo adoptando modelos de alquiler con opción a compra, en los que los clientes terminan adquiriendo los vehículos, reduciendo así el riesgo residual. Otros negocian acuerdos de recompra con los fabricantes, aunque esto es menos habitual para los actores pequeños.

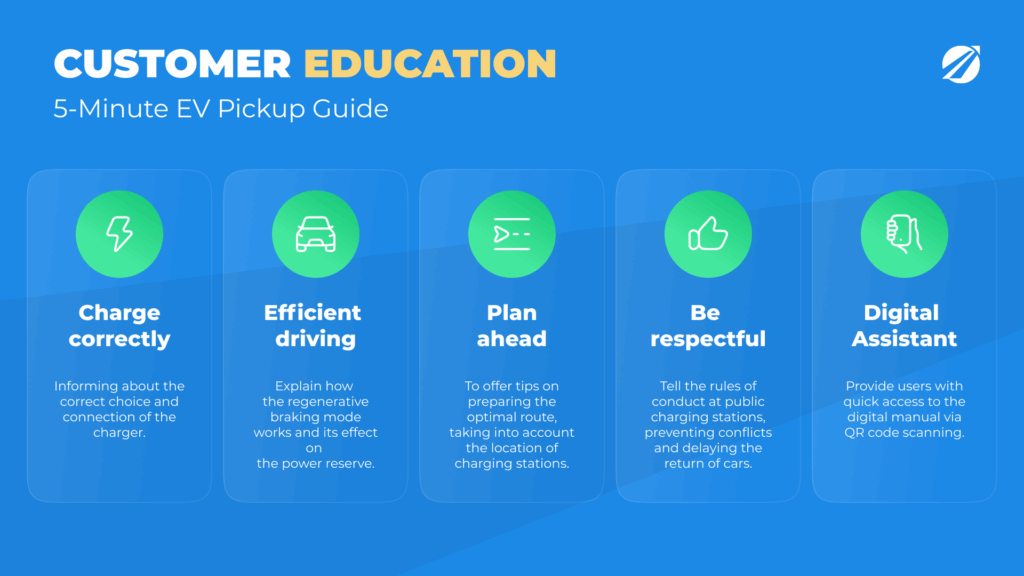

Educación del cliente y experiencia

La familiaridad de los clientes con los EV sigue siendo limitada. Para muchos arrendatarios, especialmente personas de mayor edad o viajeros procedentes de regiones con baja penetración de EV, conducir un coche eléctrico es una experiencia totalmente nueva. Es posible que no entiendan el frenado regenerativo, la necesidad de planificar las paradas de carga o la etiqueta en los puntos de carga públicos.

La confusión en el mostrador de alquiler puede generar retrasos. Los clientes que no saben cómo manejar el coche pueden llamar a los servicios de asistencia, reduciendo la eficiencia del personal. Aún peor, experiencias negativas — como quedarse sin batería o no encontrar un cargador — pueden traducirse en malas reseñas.

Por ello, las empresas de alquiler deben invertir en la educación del cliente. Algunas ofrecen breves tutoriales en el momento de la recogida, mientras que otras incluyen guías impresas o códigos QR con enlaces a vídeos instructivos. El sistema de infoentretenimiento a bordo ayuda, pero la formación y preparación del personal son esenciales. Los empleados deben ser capaces de explicar los conceptos básicos de los EV de forma rápida y clara. Estándares consistentes entre sedes, respaldados por la formación, son fundamentales.

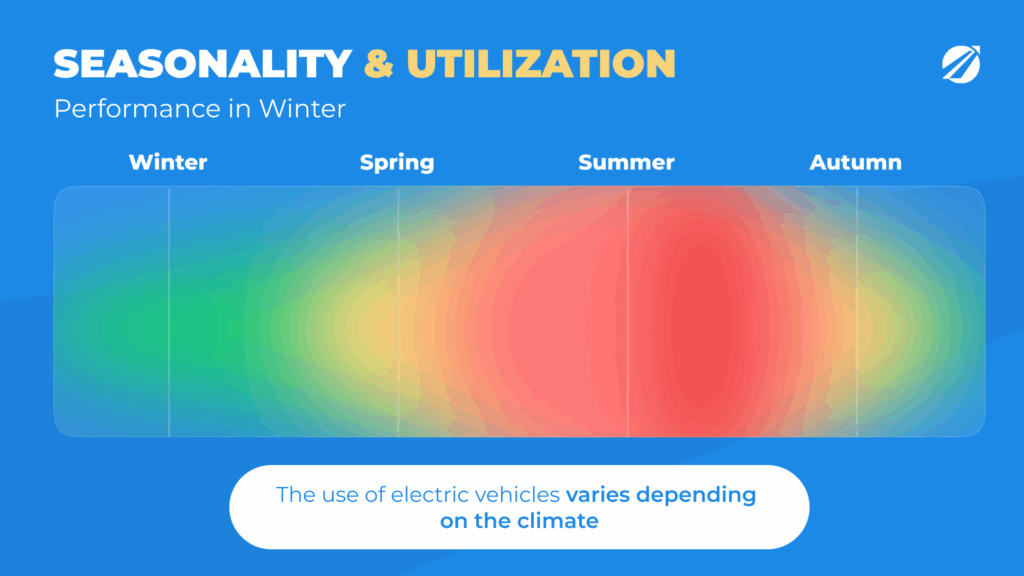

Estacionalidad y patrones de utilización

La estacionalidad añade complejidad. En destinos turísticos como el sur de Europa, los EV pueden funcionar bien durante los meses de máxima afluencia, cuando los clientes están más abiertos a probar cosas nuevas y la infraestructura es suficiente. En invierno, sin embargo, la menor demanda y la reducción de la autonomía debido al frío pueden limitar la rentabilidad.

Los EV también rinden mejor con una alta utilización. La lógica de menores costes de combustible y mantenimiento se acumula con el kilometraje. Las flotas con demanda irregular o vehículos que permanecen inactivos largos periodos pueden no capturar todos los beneficios. Las pequeñas empresas y los negocios en regiones estacionales sufren estos retos con mayor intensidad.

Barreras para los pequeños operadores

Las grandes cadenas de alquiler suelen tener el capital y la escala necesarios para absorber los costes de la integración de EV. Los operadores pequeños se enfrentan a obstáculos mayores.

En primer lugar, carecen de poder de negociación frente a los fabricantes. Las grandes cadenas pueden negociar descuentos por volumen y acuerdos de recompra, mientras que las pequeñas empresas pagan precios más cercanos al retail. En segundo lugar, a menudo les resulta difícil acceder a subvenciones, que suelen estar ligadas a compras de flotas grandes o a solicitudes complejas. En tercer lugar, el capital limitado les impide construir su propia infraestructura de carga, por lo que dependen de redes públicas, a menudo poco fiables.

Para los pequeños operadores, el riesgo de adoptar EV es mayor. Pero ignorarlos por completo también puede ser peligroso, ya que los clientes los esperan cada vez más. El éxito depende de encontrar un punto intermedio: participar en la transición manteniendo los riesgos bajo control.

TCO, estrategias de integración y enfoques operativos

Comprender el TCO de los vehículos eléctricos frente a los coches tradicionales

Para las empresas de alquiler, la decisión de adoptar EV no debe basarse únicamente en la intuición. La métrica clave es el Coste Total de Propiedad (TCO). El TCO considera toda la perspectiva financiera: coste de adquisición, depreciación, combustible o electricidad, mantenimiento, seguro, impuestos y valor residual. Fijarse solo en el precio de compra implica ignorar la economía a largo plazo que puede hacer que los EV sean competitivos — o poco rentables.

Ejemplo 1: segmento compacto en Estados Unidos

Comparemos un Toyota Corolla (ICE) con un Nissan Leaf (EV) durante cinco años y 100.000 km.

Toyota Corolla (ICE):

- Precio de compra: $25,000

- Combustible (7 L/100 km a $1,10/L promedio en EE. UU.): ~$7,700

- Mantenimiento: ~$4,000

- Seguro: ~$6,000

- Valor residual tras 5 años: ~$10,000

- TCO ≈ $32,700

Nissan Leaf (EV):

- Precio de compra: $30,000

- Electricidad (18 kWh/100 km a $0,13/kWh promedio en EE. UU.): ~$2,300

- Mantenimiento: ~$2,500

- Seguro: ~$6,600 (aprox. 10 % más alto)

- Valor residual tras 5 años: ~$12,000

- Crédito fiscal federal: –$7,500

- TCO ≈ $21,900

Aquí, el EV gana de forma contundente gracias a menores costes operativos y fuertes incentivos. Sin el crédito fiscal, la ventaja se reduce, pero el Leaf sigue saliendo mejor.

Ejemplo 2: segmento SUV en Alemania

Ahora comparemos un VW Tiguan (ICE) con un VW ID.4 (EV) durante cinco años y 120.000 km.

VW Tiguan (ICE):

- Precio de compra: €38,000

- Combustible (7,5 L/100 km a €1,80/L): ~€16,200

- Mantenimiento: ~€5,000

- Seguro: ~€7,000

- Valor residual: €15,000

- TCO ≈ €51,200

VW ID.4 (EV):

- Precio de compra: €47,000

- Electricidad (19 kWh/100 km a €0,30/kWh): ~€6,800

- Mantenimiento: ~€3,500

- Seguro: ~€8,000

- Valor residual: €18,000

- Subvención de compra: –€6,000

- TCO ≈ €49,300

Aquí, el EV se acerca a la paridad pero sigue siendo ligeramente más caro. Sin embargo, si la utilización aumenta (por ejemplo, 30.000 km al año en lugar de 24.000), el ID.4 se vuelve más barato a lo largo de su ciclo de vida.

Ejemplo 3: segmento premium en China

Un BMW Serie 5 (ICE) frente a un Tesla Model S (EV) durante cinco años y 150.000 km.

BMW 5 Series (ICE):

- Precio de compra: ¥450,000 (~$63,000)

- Combustible (9 L/100 km a ¥8/L): ~¥108,000

- Mantenimiento: ~¥45,000

- Seguro: ~¥55,000

- Valor residual: ¥180,000

- TCO ≈ ¥478,000 (~$67,000)

Tesla Model S (EV):

- Precio de compra: ¥750,000 (~$105,000)

- Electricidad (20 kWh/100 km a ¥0,8/kWh): ~¥24,000

- Mantenimiento: ~¥30,000

- Seguro: ~¥65,000

- Valor residual: ¥350,000

- Subvenciones: eliminadas en China para EV premium

- TCO ≈ ¥519,000 (~$72,000)

Aquí, el vehículo de combustión tiene una ligera ventaja de coste, aunque el Tesla alcanza tarifas diarias más altas, lo que puede compensar. La rentabilidad depende en gran medida de la utilización y de la disposición del cliente a pagar por la experiencia premium.

Estrategias de integración

Para los operadores, conocer la economía es solo el primer paso. La pregunta más importante es cómo integrar los EV con éxito.

Comenzar en pequeño y escalar gradualmente

Un enfoque prudente es lo mejor. Empiece con un programa piloto de un 5–10 % de EV en la flota. Los operadores pueden probar la demanda, aprender directamente de los clientes y medir los gastos diarios. Un piloto limita la exposición y desarrolla la experiencia del equipo antes de ampliar la escala.

Elegir los modelos adecuados

La selección de modelos debe alinearse con la demanda del cliente.

- Mercados urbanos: los EV compactos como el Nissan Leaf, Renault Zoe o Chevrolet Bolt son ideales.

- Mercados familiares y de ocio: los crossovers como el Hyundai Kona Electric, VW ID.4 o Tesla Model Y se adaptan mejor.

- Mercados premium: el Tesla Model 3 o S, Audi e-tron, BMW iX o Mercedes EQC atraen a clientes corporativos y de lujo.

La autonomía importa, pero debe ajustarse al uso real. Pagar de más por 600 km de autonomía cuando la mayoría de los clientes conduce 150 km diarios es innecesario.

Planificar soluciones de carga

Depender únicamente de la carga pública expone a los operadores a riesgos. Las alianzas con redes como Ionity (Europa), Electrify America (EE. UU.) o Tesla Superchargers ofrecen cobertura, pero la carga en depósito es esencial para la eficiencia operativa.

Los gobiernos suelen subvencionar hasta el 50 % de los costes de infraestructura de carga, haciéndola más accesible. Una gestión inteligente de la carga puede reducir los costes eléctricos programando la carga en horas valle.

Formar al personal y educar a los clientes

El personal debe sentirse seguro explicando los conceptos básicos de los EV: conectores de carga, frenado regenerativo, dinámica de conducción. Los clientes deben recibir una breve explicación en la recogida, además de guías digitales mediante QR o aplicación. Menos quejas y menos incidentes gracias a la formación se traducen en clientes más satisfechos.

Usar software de gestión de flota

Gestionar EV sin software es arriesgado. Los costes son dinámicos, la carga varía y los ciclos de mantenimiento difieren de los coches de combustión. Herramientas como TopRentApp permiten a los gestores:

- Monitorear la utilización en tiempo real

- Calcular los puntos de equilibrio de cada vehículo

- Controlar los gastos de electricidad y los costes de mantenimiento

- Generar informes automatizados de rentabilidad

Este enfoque basado en datos convierte la adopción de EV de una apuesta en una estrategia controlada.

Estrategias operativas: pequeños vs grandes operadores

El enfoque de integración de EV difiere significativamente entre las pequeñas empresas locales y las grandes cadenas internacionales.

Pequeños operadores

Para los pequeños operadores, las limitaciones de capital y el reducido poder de negociación hacen más difícil la adopción de EV. No pueden negociar fácilmente descuentos por volumen ni garantías de recompra. Las subvenciones pueden requerir solicitudes complejas difíciles de gestionar.

Las estrategias recomendadas para los pequeños operadores son:

- Comenzar con pilotos muy pequeños (incluso 2–3 EV) enfocados en segmentos específicos, como turistas ecológicos.

- Aprovechar modelos de alquiler con opción a compra para reducir el riesgo del valor residual. Los clientes acaban comprando los EV, creando así una estrategia de salida.

- Asociarse con hoteles o aeropuertos para compartir infraestructura de carga, reduciendo así la inversión de capital.

- Comercializar los EV como productos de experiencia, cobrando tarifas premium a los clientes deseosos de probar la conducción eléctrica.

Grandes operadores

Las grandes cadenas internacionales tienen más recursos, pero enfrentan desafíos distintos. La escala de sus operaciones hace que la complejidad entre mercados sea inevitable.

Las estrategias para los grandes operadores incluyen:

- Negociar acuerdos de compra en volumen con los fabricantes, asegurando descuentos y garantías de valor residual.

- Coordinar inversiones en infraestructura en diferentes regiones, a menudo en colaboración con empresas energéticas.

- Usar los EV como palanca de marketing para atraer contratos corporativos y mejorar la imagen de marca.

- Desplegar herramientas avanzadas de telemática e IA para optimizar la asignación de la flota y los horarios de carga.

En la práctica, los grandes operadores suelen ser los primeros en adoptar EV a gran escala, mientras que los pequeños se centran en estrategias de nicho. El éxito es posible con cualquiera de los dos caminos, siempre que esté alineado con la demanda y la fortaleza financiera.

Estudios de caso, diferencias regionales, futuro y conclusión

Estudios de caso: lecciones del mercado

La integración de vehículos eléctricos se ve diferente según el mercado y la escala — los casos reales ponen de manifiesto estos matices. Tanto los éxitos como los retrocesos ofrecen aprendizajes claros que los operadores pueden aplicar a sus propias estrategias de EV.

Hertz — Transformación a gran escala

En 2021, Hertz anunció su plan de adquirir 100.000 Teslas para electrificar su flota. Esto elevó a la compañía a líder del mercado y generó una gran cobertura mediática. Para la mayoría de los usuarios, alquilar un coche en Hertz significó adoptar un EV. Sin embargo, expandirse tan rápido resultó más difícil de lo previsto. Las primas de seguro aumentaron drásticamente, los tiempos de reparación fueron más largos de lo esperado y la empresa tuvo que negociar el acceso a redes de carga. Aun así, la visibilidad y el impulso corporativo logrados demostraron el verdadero impacto de marca de pasarse a lo eléctrico.

Avis Noruega — Alineación con el mercado

Operando en uno de los países más favorables a los EV, Avis Noruega convirtió casi el 40 % de su flota a vehículos eléctricos. La satisfacción del cliente aumentó, ya que muchos viajeros esperaban EV por defecto. Sin embargo, los gastos de infraestructura fueron un gran desafío. La instalación de carga en depósitos era necesaria, aunque requería fuertes inversiones. La lección: una demanda sólida justifica inversiones importantes, pero la infraestructura debe ampliarse con cautela.

Operador local de Lisboa — Estrategia focalizada

Una pequeña empresa de Lisboa añadió 20 Nissan Leaf y los comercializó como “coches eco-urbanos”. Al ofrecer carga gratuita en su depósito, el operador aumentó la utilización en un 15 %. Los clientes corporativos también respondieron positivamente, reservando EV para viajes de trabajo. El ejemplo demuestra que el éxito de los EV para pequeños operadores proviene de la especialización y de un soporte de carga confiable.

Europcar Francia — Enfoque urbano

Europcar introdujo EV en ciudades francesas con redes de carga sólidas, centrándose en viajeros corporativos. La utilización fue alta en París y Lyon, pero menor en zonas rurales donde la infraestructura era insuficiente. La empresa concentró EV en ciudades y mantuvo vehículos de combustión en zonas con infraestructura limitada. La lección es clara: el despliegue de EV debe seguir una estrategia geográfica.

BlueIndy (Indianápolis) — Una advertencia

BlueIndy se lanzó como un servicio de car-sharing de EV con apoyo de la ciudad de Indianápolis. El proyecto, pese a contar con una gran inversión, tuvo dificultades debido a la carga poco fiable y a la preocupación por la autonomía, lo que generó bajo uso e insatisfacción. El servicio cerró en 2020. La lección: sin infraestructura confiable y sin una buena educación del usuario, incluso iniciativas bien financiadas pueden fracasar.

Startups exclusivas de Tesla en EE. UU.

Han surgido varias startups que ofrecen únicamente Teslas. Venden la idea de una experiencia premium y establecen tarifas por encima de las estándar. La utilización ha sido alta, especialmente en ciudades como Los Ángeles y Miami, donde los Tesla son productos aspiracionales. Sin embargo, los costes de seguro y las redes de reparación limitadas reducen la rentabilidad. Funciona, pero solo en mercados con clientela acomodada y enfocada en experiencias.

Alquileres de lujo en Dubái

En Dubái, la adopción de EV ha sido más lenta, pero las empresas de alquiler premium ya incluyen Tesla Model X, Porsche Taycan y Audi e-tron en sus flotas. Estos vehículos atraen a turistas adinerados y viajeros de negocios que buscan lo último en tecnología automotriz. Los EV se promocionan menos como ecológicos y más como experiencias de lujo, en línea con la marca de la ciudad.

Los casos destacan que, sin contexto, la imagen queda incompleta. Las estrategias de adopción de EV deben ajustarse a la demanda del cliente, la disponibilidad de infraestructura y la capacidad financiera.

Diferencias regionales en el alquiler de EV

La adopción de EV en alquiler varía mucho según la región.

Europa

Europa es líder mundial en adopción de EV en alquiler. El norte de Europa, especialmente Noruega, ha normalizado las flotas eléctricas, con algunos operadores ofreciendo casi el 100 % de EV. Europa occidental le sigue con fuertes subvenciones y presión regulatoria. El sur de Europa avanza más lento debido a una infraestructura débil, aunque enfrenta una creciente demanda turística de europeos del norte que esperan opciones eléctricas.

Estados Unidos

La adopción varía enormemente. Los estados líderes — California, Nueva York y Washington — combinan incentivos generosos con redes de carga densas. Los estados del centro y sur van rezagados. Para los operadores nacionales, esto genera complejidad: los EV funcionan bien en mercados urbanos costeros pero rinden peor en regiones menos desarrolladas.

China

China domina la adopción global de EV. Marcas locales como BYD y NIO ofrecen vehículos asequibles y ampliamente disponibles. Las empresas de alquiler en las principales ciudades chinas ya cuentan con grandes flotas eléctricas. En algunas zonas urbanas, alquilar un EV es la opción por defecto. Sin embargo, el mercado es muy competitivo y los márgenes son reducidos.

Oriente Medio

La adopción es más lenta, pero los EV se posicionan como experiencias de lujo. En Dubái y Abu Dabi, los Tesla y EV europeos de alta gama se promocionan para turistas adinerados. Hay inversión en infraestructura, pero las prioridades favorecen el prestigio antes que un despliegue amplio.

Sudeste Asiático

La adopción está en una fase temprana, pero las plataformas de ride-hailing están impulsando la demanda. Empresas como Grab están probando flotas de EV mientras los gobiernos lanzan incentivos de electrificación — una tendencia que los operadores de Tailandia, Singapur e Indonesia siguen de cerca.

El futuro del alquiler de vehículos eléctricos

De cara al futuro, el alquiler de EV seguirá evolucionando rápidamente. Los próximos diez años estarán marcados por diversas tendencias clave.

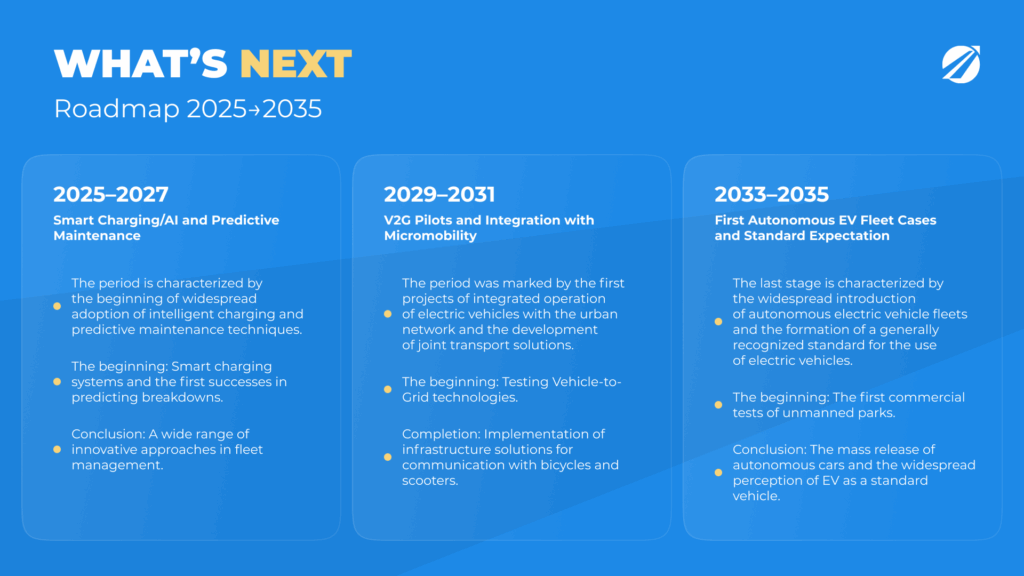

1. Vehicle-to-Grid (V2G)

Los EV son esencialmente baterías móviles. En el futuro, las flotas podrían vender electricidad a la red cuando los vehículos estén aparcados. Esto significa que los activos inactivos podrían monetizarse como flujos de ingresos. Los operadores a gran escala podrían usar V2G para compensar gastos energéticos y convertirlo en una fuente de beneficio.

2. IA y carga inteligente

La inteligencia artificial optimizará los horarios de carga, desplazando la demanda a horas valle y equilibrando cargas entre depósitos. Con IA que prediga la demanda, los vehículos podrán cargarse al nivel adecuado antes de cada reserva, ahorrando dinero y mejorando la eficiencia.

3. Mantenimiento predictivo y vehículos conectados

Los EV conectados aportan datos en tiempo real. Los gestores de flotas pueden supervisar el estado de la batería, predecir cuándo se necesitan reemplazos y programar mantenimiento de manera proactiva. Menos tiempo inactivo se traduce en mayor utilización operativa.

4. Integración con la movilidad urbana

Las empresas de alquiler pueden integrar cada vez más los EV con opciones de micromovilidad como patinetes eléctricos y bicicletas. Las ofertas combinadas podrían permitir reservar un Tesla para viajes interurbanos y un patinete para el último tramo, todo en una sola plataforma.

5. Flotas de EV autónomos

Flotas de EV autónomos. Para la década de 2030, la conducción autónoma podría converger con la electrificación. Las flotas de EV autónomos ofrecen el potencial de operar casi sin interrupciones, reduciendo tanto tiempos muertos como costes laborales. Aunque su despliegue masivo todavía está lejos, los operadores deben seguir de cerca estos avances.

6. Previsiones de mercado hasta 2035

Para 2030, se espera que los EV representen entre el 40 y el 50 % de las ventas globales de coches nuevos. Para 2035, en regiones como Europa y China podrían superar el 70 %. Para las empresas de alquiler, esto significa que en un solo ciclo de flota la electrificación dejará de ser opcional. Los clientes esperarán EV como estándar.

Conclusión — ¿Son los EV adecuados para tu negocio de alquiler?

Para las empresas de alquiler, los vehículos eléctricos pueden desbloquear nuevo valor — si se gestionan estratégicamente. En el lado de las oportunidades, atraen a viajeros ecológicos, turistas que buscan nuevas experiencias y clientes corporativos con mandatos de sostenibilidad. La reducción de costes de combustible y mantenimiento, una percepción de marca más fuerte y la posibilidad de tarifas premium hacen que los EV sean atractivos, reforzados además por subvenciones gubernamentales.

En cuanto a los desafíos, los EV requieren una inversión inicial más alta, dependen de una infraestructura de carga desigual y enfrentan primas de seguro más elevadas. Los valores residuales son inciertos y los clientes suelen necesitar educación. Para los pequeños operadores, las barreras son especialmente altas, mientras que los grandes deben gestionar complejidad entre regiones.

El camino a seguir es claro: empezar poco a poco, probar la demanda y escalar gradualmente. Elegir modelos adecuados al mercado, invertir estratégicamente en carga, formar al personal y educar a los clientes. Controlar las operaciones de la flota — monitorear en tiempo real y actuar según datos, no suposiciones.

La transición a los EV no es una cuestión de si, sino de cuándo. Los operadores que se muevan rápido superarán a la competencia, fortalecerán la confianza en la marca y obtendrán beneficios a largo plazo.

Con TopRentApp, puedes simplificar la gestión de EV. Conoce tus cifras de un vistazo. Desde el seguimiento de rentabilidad hasta el análisis de puntos de equilibrio, la plataforma te ofrece las herramientas para optimizar el rendimiento y el ROI de los EV.

👉 Prepárate para el futuro hoy. Usa TopRentApp para gestionar flotas de EV de forma rentable y segura.